Клуб оцінки в 3 трильйони доларів — це ексклюзивна група, до якої коли-небудь приєднувалася лише кілька компаній. Наразі всі чотири компанії, які переступили цей поріг, досі перебувають у клубі, с Nvidia, Яблуко, Алфавіті Microsoft усі вони оцінюються в 3 трильйони доларів або більше. І ще одна компанія стукає у двері: Amazon(NASDAQ: AMZN).

Наразі ринкова капіталізація Amazon становить 2,5 трильйона доларів, тому він лише в двох кроках від входу до клубу в 3 трильйони доларів. Однак я думаю, що це лише початок для компанії, оскільки зараз у неї багато чого для цього.

Перше, що спадає на думку, коли ви чуєте назву «Amazon», це його платформа електронної комерції, на якій продаються майже всі доступні продукти. Це його найбільш передовий сегмент для споживачів і те, що дозволило йому вирости від вискочки до гіганта з 2,5 трильйонами доларів, яким він є сьогодні, але це не те, що мене найбільше хвилює як інвестора.

Два з найважливіших сегментів Amazon – це ті, з якими мало хто взаємодіє щодня. Його найважливішими сегментами є бізнес хмарних обчислень Amazon Web Services (AWS) і його рекламний підрозділ. Обидва ці сегменти компанії найшвидше розвиваються, що відповідає важливості та продуктивності.

AWS використовує два основних напрямки хмарних обчислень: штучний інтелект і загальний перехід до хмари. Компанії починають відходити від локального обчислювального обладнання, оскільки воно перекладає обслуговування системи на третю сторону та потребує менше закупівель обладнання.

Штучний інтелект зараз, очевидно, величезний на широкому ринку, і постачальники хмарних обчислень відіграють значну роль у забезпеченні обчислювальної потужності ШІ для гіперскейлерів, які не використовують ШІ. Небагато компаній мають ресурси для створення великих центрів обробки даних, щоб реалізувати свої прагнення щодо штучного інтелекту, тому вони звертаються до хмарних провайдерів, таких як AWS, щоб задовольнити ці потреби. Це попутний вітер, який найближчим часом не зменшиться, і він починає відображатися в результатах AWS.

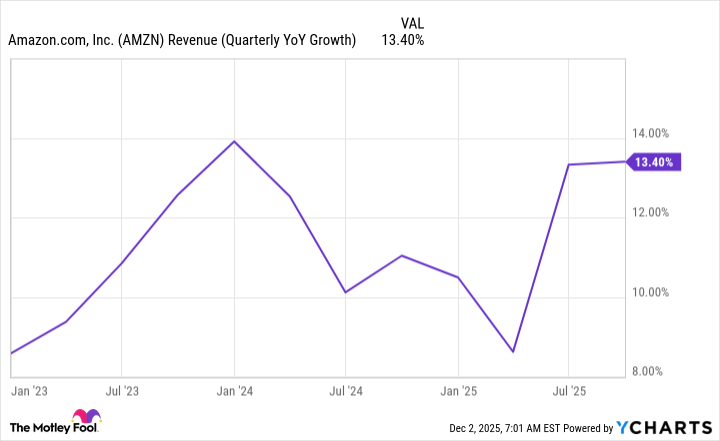

Протягом третього кварталу дохід AWS зріс на 20% порівняно з аналогічним періодом минулого року, що є найкращим показником за кілька кварталів. Хмарний провайдер також є важливою частиною прибутковості Amazon, оскільки протягом третього кварталу на його частку припадало 66% загального операційного доходу. З високою операційною маржею в 35% подальший успіх AWS стане ключовою частиною досягнення Amazon ринкової капіталізації в 3 трильйони доларів.

Реклама не є таким великим компонентом, як AWS, але це сегмент Amazon, який найшвидше розвивається, при цьому дохід у третьому кварталі зріс на 24% порівняно з аналогічним періодом минулого року. Керівництво не розбиває рекламу на власний бізнес-підрозділ, але ми знаємо про інші компанії, наприклад Мета платформи або Alphabet, що прибутки від реклами досить високі.

Ймовірно, це розміщує рекламні послуги в діапазонах операційної маржі, схожих на AWS, демонструючи їх важливість для загальної картини прибутковості Amazon.

Рекламний ринок зараз сильний, і Amazon розширює своє домінування в цьому просторі. У порівнянні з рештою бізнесу (крім AWS) він, ймовірно, і надалі матиме значне зростання, і ринкова капіталізація компанії досягне 3 трильйонів доларів.

Але як скоро воно туди потрапить?

Оскільки Amazon потребує приблизно 20% зростання, щоб приєднатися до клубу вартістю 3 трильйони доларів, можливо, це не займе багато часу. Темпи його зростання прискорюються в останні квартали, і якщо він буде тримати свої витрати під контролем для збільшення прибутку, він може легко досягти порогу в 3 трильйони доларів до кінця наступного року.

Дохід AMZN (квартальний ріст у річному обчисленні); дані YCharts. YoY = рік за роком.

Amazon є сильним вибором для 2026 року, і я думаю, що він може досягти клубу в 3 трильйони доларів до наступного року. Якщо це не вдасться зробити до 2026 року, я думаю, що це, швидше за все, досягне цього до 2027 року, якщо нічого різкого не станеться з компанією чи ринком.

Перш ніж купувати акції в Amazon, врахуйте наступне:

The Строкатий фондовий радник команда аналітиків щойно визначила, що, на їхню думку, є 10 найкращих акцій щоб інвестори купували зараз… і Amazon не був одним із них. 10 акцій, які скоротилися, можуть принести чудові прибутки в найближчі роки.

Подумайте, коли Netflix склав цей список 17 грудня 2004 року… якщо ви інвестували 1000 доларів на момент нашої рекомендації, ви мали б 540 587 доларів!* Або коли Nvidia склав цей список 15 квітня 2005 року… якщо ви інвестували 1000 доларів на момент нашої рекомендації, ви мали б 1 118 210 доларів!*

Тепер варто зауважити Фондовий радник загальна середня прибутковість становить 991% — приголомшливий результат порівняно з 195% для індексу S&P 500. Не пропустіть останній список 10 найкращих, доступний у фондовий радникі приєднайтеся до інвестиційної спільноти, створеної окремими інвесторами для окремих інвесторів.

Переглянути 10 акцій »

*Повернення Stock Advisor станом на 1 грудня 2025 року

Кейтен Друрі має позиції в Alphabet, Amazon, Meta Platforms і Nvidia. Motley Fool має позиції та рекомендує Alphabet, Amazon, Apple, Meta Platforms, Microsoft і Nvidia. The Motley Fool рекомендує такі варіанти: довгі дзвінки за 395 доларів США на січень 2026 року в Microsoft і короткі дзвінки на суму 405 доларів США на січень 2026 року в Microsoft. The Motley Fool має політику розкриття інформації.

1 нестримну акцію, яку потрібно купити, перш ніж вона приєднається до Nvidia, Apple, Microsoft і Alphabet у клубі $3 трильйонів, була спочатку опублікована The Motley Fool