Маючи сотні варіантів на вибір на ринках акцій, іноді може бути складно відокремити пшеницю від пшениці. Однак деякі корпорації здаються достатньо привабливими, що інвестування в них майже здається, що не мала.

На мій погляд, цей опис стосується Амазонка (AMZN 1,49%) і Shopify (Магазин -3,13%)Два лідери електронної комерції. Ці компанії історично розгромили ринок у довгостроковій перспективі, і вони повинні продовжувати це робити протягом наступного десятиліття. Ось чому.

Джерело зображення: Зображення Getty.

1. Амазонка

Бізнес електронної комерції Amazon може бути першим, що стосується розуму більшості людей. Це один із піонерів у цій галузі та один із найбільш відвідуваних веб -сайтів у всьому світі. Але хоча ця частина операцій компанії приносить значний дохід, її найбільші джерела прибутку від експлуатації лежать в іншому місці.

Його хмарний бізнес, веб -сервіс Amazon (AWS), а також рекламна платформа компанії, здійснює велику частину важкого підйому на цьому фронті. Оскільки AWS та реклама фіксують більший відсоток продажів компанії, це матиме позитивний вплив на її прибуток. Ці два сегменти роками зростають швидше, ніж решта бізнесу компанії.

На початку цього року лідер технологій повідомив, що щорічний показник його рекламного бізнесу за останні чотири роки збільшився вдвічі більше, ніж закінчився 2024 рік на 69 мільярдів доларів.

Тим часом AWS залишається лідером у хмарних обчисленнях. І завдяки швидко зростаючому набору пропозицій штучного інтелекту (AI), це лише покращується. Генеральний директор Енді Джассі заявив, що підприємства AI та хмарних обчислень є на ранніх етапах, але вони вже вносять мільярди продажів компанії.

Це до того, як ми вивчимо інші можливості зростання, які компанія могла скористатися, особливо її перспективних підприємствах у галузі охорони здоров'я. Amazon має культуру інновацій, генерує значний грошовий потік і має понад 200 мільйонів головних членів, яких він може монетизувати різними способами.

Все це робить свої перспективи неймовірно яскравими. Будуть задні вітри, такі як конкуренція в хмарних обчисленнях, з деякими претендентами компанії, як -от Microsoftповільно наздоганяючи це. AWS AWS та рекламний бізнес також можуть страждати, якщо буде економічний спад. Тим не менш, компанія працювала добре в довгостроковій перспективі, незважаючи на ці конкурентні загрози.

Завдяки широкому роту, що випливає з витрат на перемикання та мережевих ефектів, він повинен залишатися лідером на своїх найважливіших ринках. Акція, швидше за все, переможе Уолл -стріт у наступному десятилітті, незважаючи на свої виклики.

2. Shopify

Shopify допомагає торговцям створювати складні інтернет -магазини. У сучасному світі це майже необхідність, будь то компанія – це насамперед онлайн -бізнес чи ні. А Shopify полегшує завдання, пропонуючи набір цінних послуг.

Однією з його найбільших сильних сторін є його App Store, який надає тисячі варіантів, які дозволяють купцям налаштувати свої вітрини будь -яким способом, які вони вважають за потрібне.

Ще одна прихильність, яку пропонує компанія, – це можливість продавати та продавати продукцію на великих веб -сайтах соціальних медіа. Shopify-провідний гравець у своїй ніші електронної комерції. Він захопив понад 12% ринку США за валовим обсягом товарів.

Як все може розвиватися в наступному десятилітті для компанії? Я вважаю, що є величезна пробіл для використання, оскільки роздрібні операції продовжують переходити на онлайн -канали. Ми ще не досягли пікової потужності в цьому відділі. Ось чому аналітики продовжують прогнозувати, що ринок швидко зростатиме в осяжному майбутньому.

Це розширення повинно створити більший попит на види пропозицій Shopify Shopify. Крім того, компанія також виграє від перемикання витрат, оскільки торговці рідше переходять на конкуруючого постачальника після вкладення часу, грошей та енергії у створення веб -сайту для свого бізнесу з Shopify.

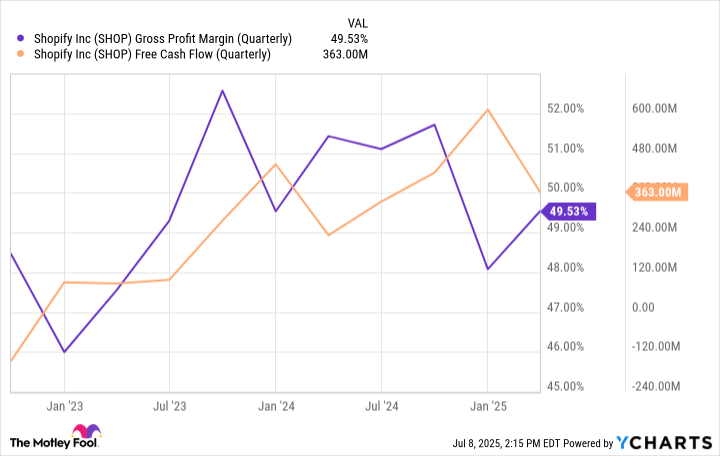

Один з потенційних інвесторів на ризик повинен врахувати, що Shopify все ще не є постійно вигідним. Це може бути особливо проблематично у часи значної нестабільності та невизначеності на ринку. Незважаючи на це, Shopify скромно покращив свою маржу та вільний грошовий потік за останні кілька років після внесення ключових змін у своєму бізнесі.

Купуйте валову норму прибутку (щоквартально) від Ycharts.

Компанія повинна стати вигідною протягом найближчих кількох років. Тож інвестори повинні не помітити червону чорнило і зосередитись на чудових перспективах Shopify, які можуть призвести до вищої віддачі до 2035 року.

Джон Маккі, колишній генеральний директор компанії Whole Foods Market, дочірньої компанії Amazon, є членом ради директорів Motley Fool. Prosper Junior Bakiny займає посади в Amazon та Shopify. Motley Fool займає позиції та рекомендує Amazon, Microsoft та Shopify. Motley Fool рекомендує наступні варіанти: Довгий січень 2026 $ 395 дзвінків на Microsoft та короткі дзвінки в січні 2026 $ 405 на Microsoft. Мотлі дурня має політику розкриття інформації.