Putting digital currencies, strategic modelling and investible signals in the same sentence seems optimistic at best, foolhardy at worst. Актив, який стрімко зростає, випускається в кілька ітерацій, користується популярністю у злочинців-вимагачів і може бути назавжди виведений з обігу через втрачений або забутий пароль, навряд чи здається гарною основою для кількісних моделей доданої вартості.

Однак, оскільки віра в фіатні валюти знаходиться на низькому рівні, а регулятори на основних ринках створюють надійні рамки, те, що здавалося неймовірним кілька років тому, тепер стало можливим. Furthermore, a proven building block for quantitative analysis – mutual funds and ETFs – is now available.

Після багатьох років відносно слабкого інтересу на початку 2024 року потоки у криптовалютні фонди різко зросли. Цей переломний момент був здебільшого спричинений довгоочікуваним схваленням SEC спотових біткойн-ETF, що дозволило інвесторам отримати прямий доступ до акцій без складнощів керування цифровими гаманцями чи навігації на біржах.

У 2024 році надходження в усі криптовалютні фонди, які відстежуються EPFR, перевищили позначку в 45 мільярдів доларів, що більш ніж у вісім разів перевищує розмір будь-якого попереднього річного надходження. The momentum carried through into this year, with inflows climbing towards $50 billion total just 10 months into 2025.

У попередньому розділі Quants Corner «Крипто: цифрове золото чи золото дурня?» ми використали цей зростаючий всесвіт криптовалютних фондів, щоб дослідити характеристики прибутковості основних цифрових валют за допомогою аналізу головних компонентів. Ми дійшли висновку, що “PCA користувацьких груп активів EPFR — наприклад, зосереджених на біткойнах, ефірі, Ripple і Solana — демонструє тенденцію до кластеризації. Це кластеризування вказує на те, що кошти в кожній із цих груп мають схожі профілі прибутку, що не тільки підтверджує нашу систему класифікації, але також свідчить про те, що ці активи керують чіткими та узгодженими моделями ефективності у всесвіті фонду”.

Цей Quants Corner робить наступний крок, спираючись на це відкриття узгодженості та використовуючи майже 500 криптовалютних фондів, відстежуваних EPFR, для створення стратегії обертання на основі імпульсу.

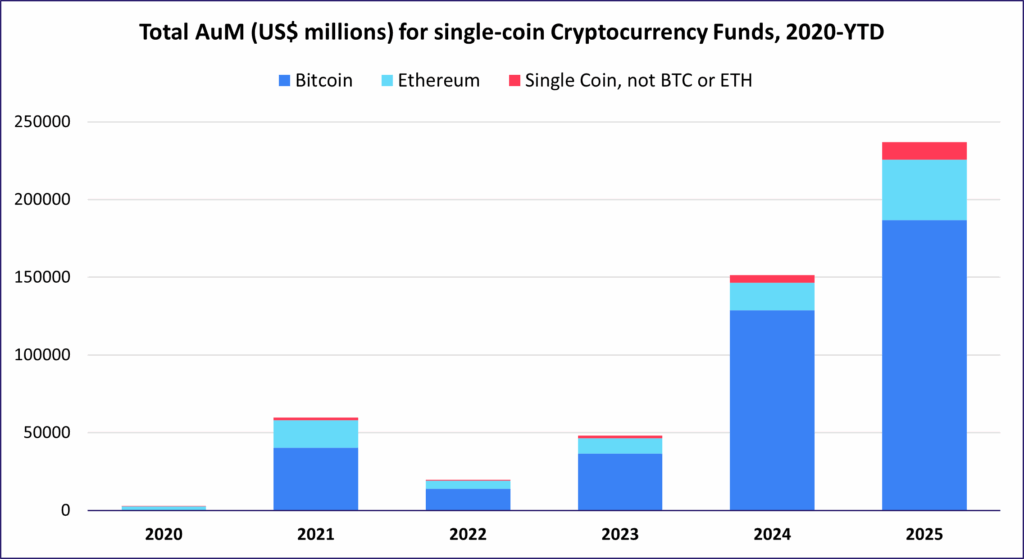

Хоча є деякі ETF, які зберігають кілька криптовалют або поєднують біткойни з більш традиційним активом, таким як золото, на цьому конкретному фондовому ринку переважно домінують фонди з єдиною акцією. Станом на 1 жовтня кошти, що відстежують одну криптовалюту, становлять 96% усієї сукупності криптофондів за загальними активами, причому лише кошти в біткойнах становлять 76%.

З 2023 року загальні чисті активи фонду Cryptocurrency Fund різко зросли, причому останнє значення становить майже 240 мільярдів доларів США, що охоплює 487 фондів. Bitcoin, however, remains the dominant player with the second largest, Ethereum, just a fifth of their size.

Хоча біткойн залишається домінуючим гравцем у крипто-просторі, настрої інвесторів щодо інших акцій зросли протягом цього року завдяки створенню нових фондів, прив’язаних як до відомих, так і до початкових блокчейн-валют. Станом на липень цього року кількість фондів, які відстежують валюти, окрім двох найбільших – Bitcoin або Ethereum – перевищила кількість фондів, зосереджених виключно на Bitcoin.

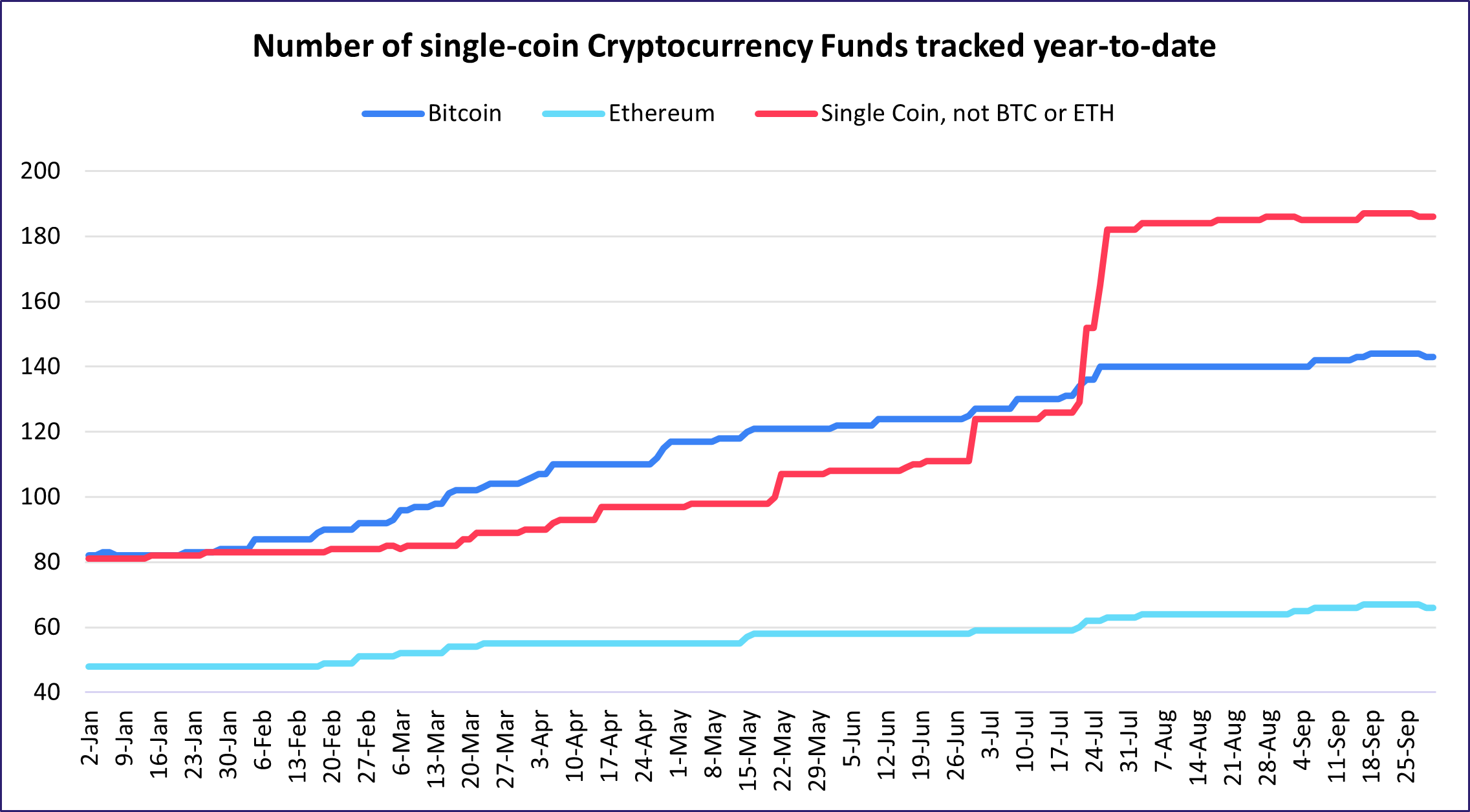

Завдяки деталізації даних EPFR Fund Flows було ідентифіковано майже 70 окремих груп криптовалют. Трохи більше половини цих угруповань відстежуються декількома ETF, тоді як решта покриваються одним фондом, що підкреслює зростаючий апетит інвесторів до широкого та диверсифікованого впливу криптовалюти.

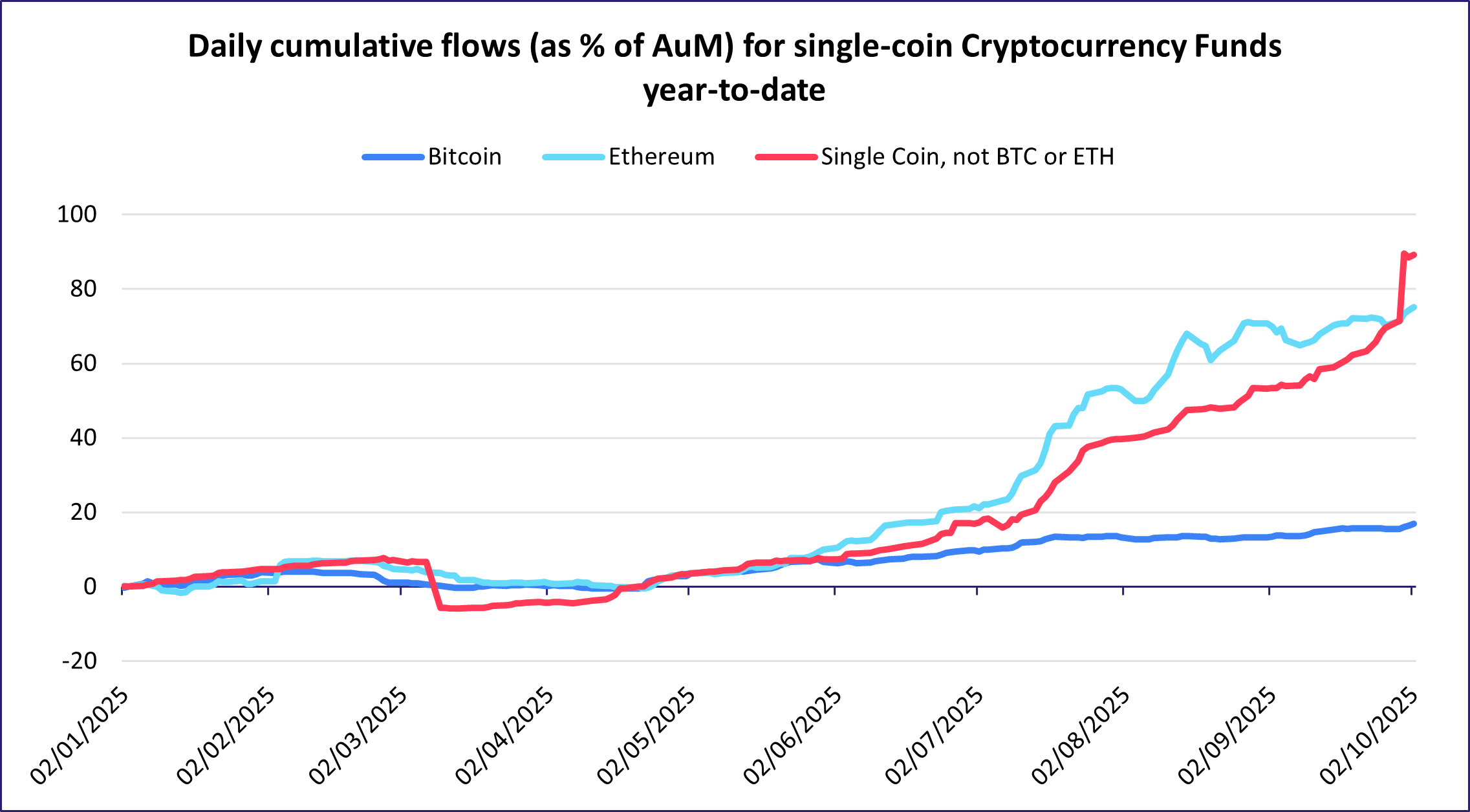

Інший спосіб виміряти настрої інвесторів у класі активів — розглянути відсоток його потоку, який є дискретним потоком групи фондів (мільйони доларів США), поділеним на їхній AuM. Це особливо корисно під час порівняння класів активів різних розмірів, динаміка, поширена на крипторинку, де величезна база активів біткойна переважає над меншими гравцями, такими як Solana, Chainlink і Algorand.

Сукупні потоки за рік до поточної дати як відсоток активів для Bitcoin, Ethereum та інших одномонетних фондів показують подібну тенденцію до зростання кількості відстежуваних фондів. Ми спостерігаємо, що з часом, коли кількість коштів, що відстежують ці окремі монети, зросла, це супроводжувалося подібним збільшенням їхнього відсотка потоку. Ці типи фондів задовольняють попит інвесторів, надають більше можливостей для інвестування в криптопростір і диверсифікують свої портфелі за межі найбільших монет.

Швидке розширення як інвестиційної діяльності, так і варіантів продуктів у криптопросторі забезпечило переконливу основу для стратегії обертання на основі імпульсу потоку. Незважаючи на те, що цей підхід традиційно застосовувався до інших класів активів, він буде повторно застосований тут для націлювання на групи криптовалютних фондів з єдиною акцією.

Ця стратегія використовує 15-денний огляд потоку з горизонтом 5 торгових днів, тобто потоки коштів для кожної монети були агреговані та складені за попередні 15 днів. Потоки для кожного дня нормалізуються з використанням загальних активів групи фондів, що призводить до відсотка потоку. Одномонетні групи фондів з найбільшим процентним потоком утримувалися протягом п’яти днів, а монети з найнижчим процентним потоком (або найвищим процентним відтоком) були короткі протягом п’яти днів.

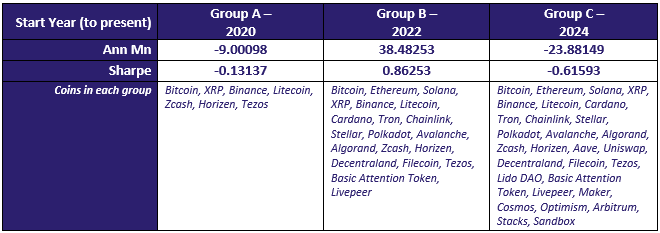

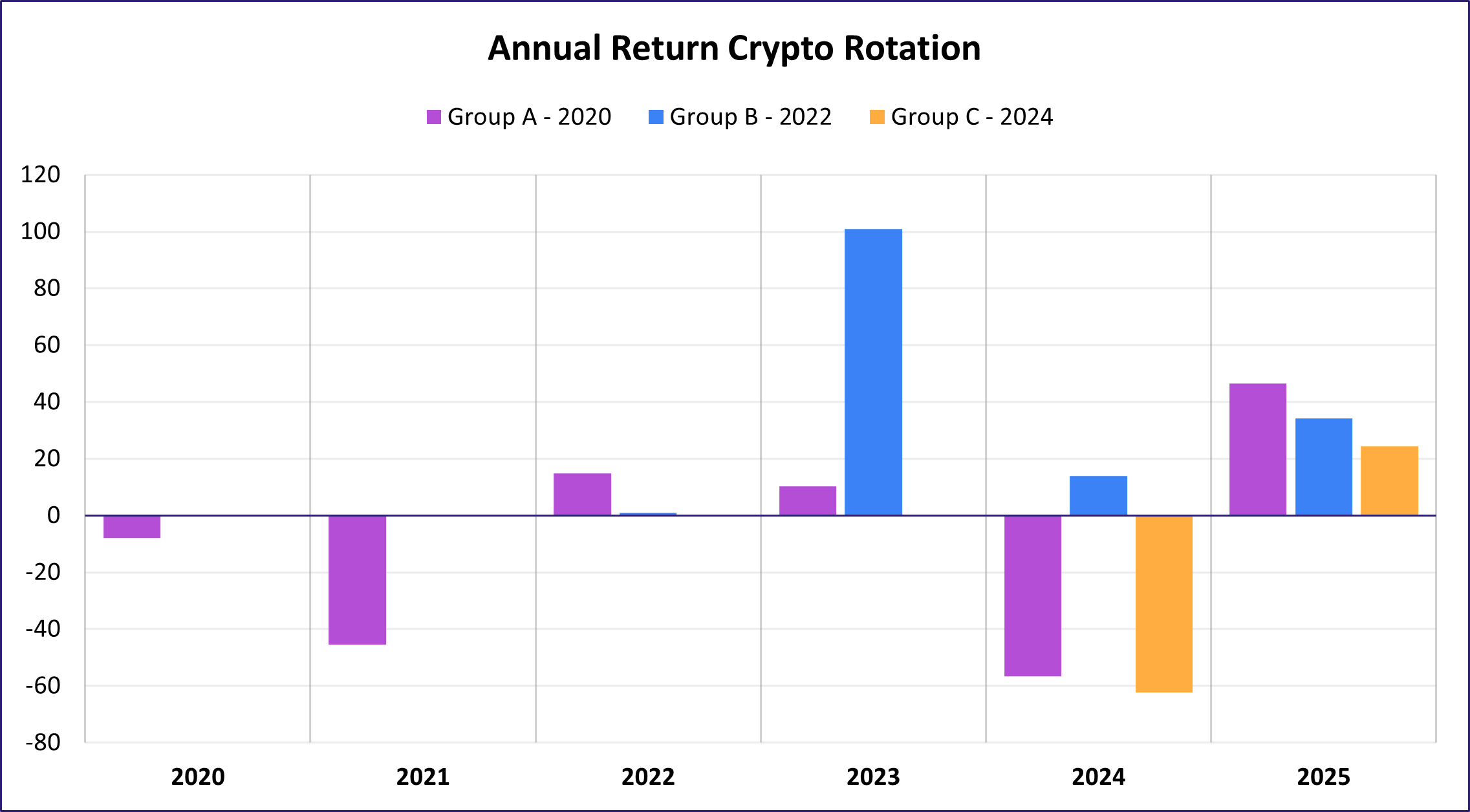

Оскільки криптовалюта стала основною інвестиційною темою в останні роки, широта доступних класів інвестованих активів значно розширилася. Кількість унікальних монет, які відстежуються, зросла з восьми у 2020 році до 20 монет у 2022 році, а до 2024 року зросла до 29, збільшившись більш ніж утричі всього за три роки. Цю стратегію перевіряли за трьома різними початковими точками: 2020 (група A), 2022 (група B) і 2024 (група C).

Як показано в таблиці вище, прибутковість і коефіцієнти Шарпа суттєво різняться між трьома групами монет. Але вони також помітно коливаються з року в рік, при цьому 2024 рік став першим роком, коли всі групи повідомили про доходи, і єдиним роком, коли прибутки відрізнялися за знаком для кожної з груп. Того року група B продемонструвала позитивні показники, тоді як групи A та C показали різкі негативні результати.

In its second year, Group B outperformed Group A by 90 percentage points, whereas Group C underperformed Group A by 9 points. На діаграмі нижче показано цю волатильність на криптовалютному ринку, який все ще розвивається, і свідчить про те, що захоплення новими монетами, що надходять на простір ETF, не є єдиним показником прибутку.

Показники Групи С у 2025 році показують кілька випадків, коли стратегія сигналізувала про довгі позиції на основі високого відсоткового потоку, який у кінцевому підсумку приніс від’ємну прибутковість. Ці погано ефективні довгі кошики непропорційно показували нові монети на ринках. Монети, які вперше з’явилися в Групі С, становили 36 – це вдвічі більше, ніж монети Групи А та В, кожна з яких з’являлася по 18 разів.

Якби кожна монета мала однакову ймовірність потрапити в найефективніший кошик, очікується, що нові монети, що входять до групи C, складатимуть приблизно 30% вибірки. Натомість ці монети складають 50%, що вказує на те, що новітні криптовалюти, що відстежують фонди, мають надто великий імпульс потоку, але не забезпечують надто великого прибутку. Investor enthusiasm may not be translating into reliable performance.

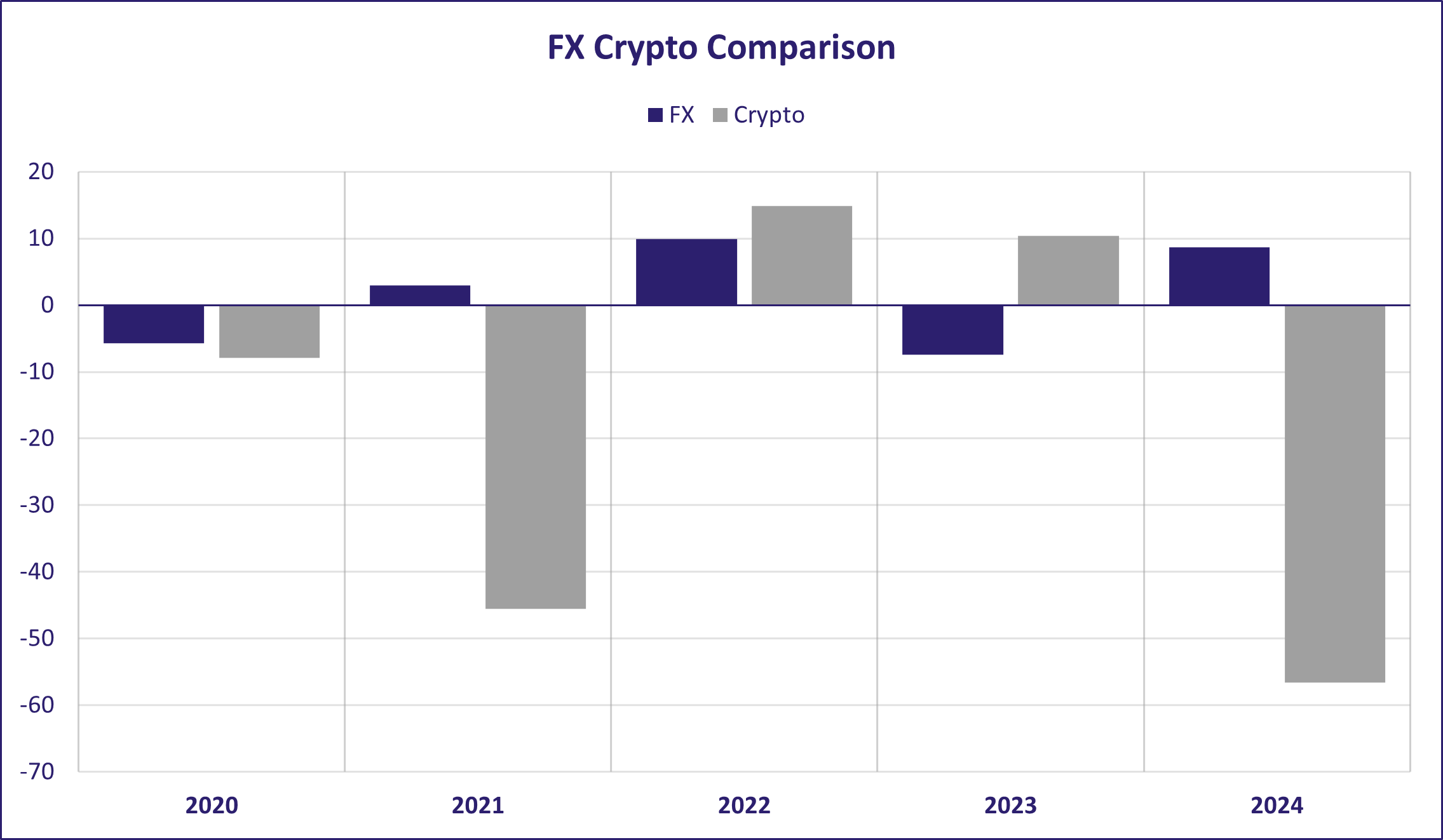

Розширюючи ідею волатильності на крипто-ринку, ми можемо порівняти стратегію торгівлі імпульсом потоку криптовалют із традиційною стратегією торгівлі імпульсом потоку валюти. This chart compares Group A's annual returns to the FX strategy annual returns using a 5-day lookback and trading horizon.

Ця стратегія обертання валюти показує, як криптовалютний ринок не відображає валютний ринок FX, причому обидві стратегії не корельовані та не мають зворотної кореляції (-0,35 у 5 точках даних). Оскільки ці стратегії не доповнюють одна одну, результати свідчать про те, що застосування традиційних стратегій торгівлі валютою до криптовалюти може бути фундаментально хибним і скоріше потребувати більш чіткого підходу.

Як ми спостерігали у вступному розділі, зростання цифрових валют було вибуховим, безладним і плідним, коли мова зайшла про нові різновиди. Не дивно, що хоча тепер можна побудувати стратегію обертання навколо єдиних криптовалютних фондів, яка дає позитивний прибуток, аспекти цієї стратегії, такі як коефіцієнти Шарпа, кореляції з іншими класами активів і зв’язок між імпульсом потоку та майбутніми прибутками, часто є нетиповими.

Крім того, постійне зростання ETF з одною криптовалютою викликає деякі гострі питання. Чи зрештою це розширення досягне плато, чи цей клас активів все ще перебуває на ранніх стадіях розвитку? У який момент продовження запуску нових фондів може послабити сигнали та прибутки інвесторів? І заглядаючи вперед, як буде розвиватися попит інвесторів на криптовалюту в 2026 році, коли цей клас активів стане більш масовим?

Цифровим валютам цілком можуть знадобитися нові кількісні інструменти та методи, щоб розблокувати інвестиційні сигнали, одночасно стримуючи волатильність, яка оточує біткойн та інші криптоактиви. Future Quants Corners намагатиметься поглибити наше розуміння криптовалют як валют і вдосконалити методи інтеграції з традиційною валютною торгівлею.