Основна мета цього дослідження — дослідити взаємозв’язок між характеристиками фінансових інвесторів і ймовірністю бути інвесторами криптовалюти з метою відкрити чорну скриньку криптовалют. Внутрішня анонімність, пов’язана з криптовалютами, обмежує наші знання щодо розуміння характеристик інвесторів у криптовалюту. Вивчаючи зв’язок між факторами, пов’язаними з фінансовою грамотністю, знаннями та досвідом інвестування, і ймовірністю того, що інвестор інвестує в криптовалюти, ми прагнемо позбутися профілю інвесторів у криптовалюту. Ці висновки сприяють як академічній літературі про поведінкові фінанси та впровадження фінтех, так і розвитку більш цілеспрямованих та ефективних практик навчання інвесторів та фінансового консультування.

Наше дослідження сприяє зростанню кількості досліджень криптовалют, пропонуючи нове розуміння характеристик інвесторів у криптовалюту. Розуміння того, хто інвестує в криптовалюти, має вирішальне значення, оскільки традиційні інвестори можуть вагатися щодо входу на ринок криптовалют, що обмежує для них можливість отримати фінансові вигоди від швидкого зростання криптовалют. Ці вагання можна пояснити індивідуальною пастушою поведінкою, як показали існуючі дослідження (Li & Wu, 2018; Sun, 2013), де на людей впливають історії успіху інших. Наші результати показують, що інвестиційні знання та досвід відіграють важливу роль у тому, щоб стати інвестором у криптовалюту. Отримані дані свідчать про те, що досвідчені та обізнані інвестори можуть почувати себе комфортніше, заглиблюючись у відносно нову та нестабільну сферу криптовалют. Ми виявили, що наявність досвіду інвестування в ризиковані активи, такі як акції, товари, функції та опціони, пов’язана з вищою ймовірністю інвестування в криптовалюти. Крім того, інвестиційний досвід також є найбільш вираженою коваріантою, пов’язаною з криптовалютами, порівняно з іншими змінними, розглянутими в цій статті. Дійсно, криптовалюти загалом розглядаються як інвестиційний актив із високим ризиком. Це узгоджується із загальною думкою про те, що криптовалюти є інструментами інвестування з високим ризиком і, отже, мають тенденцію залучати осіб, які вже вміють керувати фінансовими ризиками (Hala та ін., 2020; Wärneryd, 1996).

Крім того, когнітивні дослідження вказують на те, що досвідчені інвестори зазвичай більш впевнені (Hoffmann & Post, 2016) і з більшою готовністю досліджують нові варіанти інвестування, такі як криптовалюти (Nguyen, 2019). Ці висновки зробили внесок у літературу, поставивши під сумнів загальне уявлення про те, що на криптовалютних ринках домінують переважно спекулятивні або недосвідчені трейдери (Fujiki, 2021; Hadan та ін., 2024). Натомість наші дані свідчать про те, що ринок також приваблює досвідчених інвесторів із різноманітними інвестиційними портфелями.

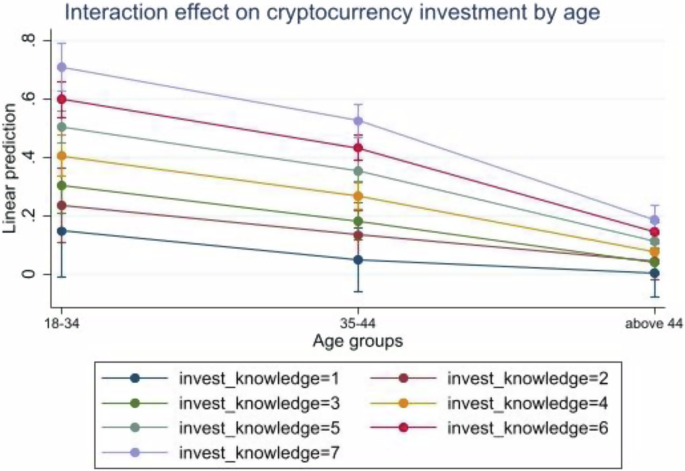

Крім того, результати регресійного аналізу показують, що вік негативно пом’якшує зв’язок між знаннями про інвестиції та інвестиціями в криптовалюту, особливо відзначаючи, що люди старше 44 років менш схильні до інвестицій у криптовалюту, ніж ті, хто молодше 34 років. Дивно, але наші висновки також показують, що хоча вищий рівень інвестиційних знань пов’язаний з більшими шансами інвестувати в криптовалюту, знання про інвестиції не відіграють такої ж ролі в становленні. криптовалютний інвестор для різних вікових груп, підкреслюючи можливий розрив між поколіннями в інвестиційних уподобаннях, оскільки молодші інвестори, швидше за все, отримають нові та ризикованіші форми інвестування. Цей висновок добре узгоджується з поєднанням літератури, що вивчає вплив віку на інвестиційну поведінку (Beck та ін., 2023). Наприклад, Чарльз і Касілінгам (2013) виявили, що інвестори поступово зменшують свою частку інвестицій на ринку акцій і, як правило, вибирають менш ризиковані варіанти інвестування, коли вони дорослішають. Це можна пояснити збільшенням їхньої сімейної відповідальності з віком, що робить їх більш обережними під час прийняття інвестиційних рішень (Lee et al., 2010). Подібним чином у попередній літературі було виявлено, що рівні толерантності до інвестиційного ризику часто відрізняються залежно від віку інвесторів і що молоді інвестори зазвичай більш схильні вибирати більш ризиковані активи на відміну від літніх інвесторів під час прийняття інвестиційних рішень (Dickason & Ferreira, 2018). Оскільки криптовалюти є фінансовими інструментами з високим ризиком, можливо, літні інвестори з меншою ймовірністю інвестуватимуть у них через свої переваги щодо інвестиційного ризику. Тому ми закликаємо до майбутніх досліджень для розуміння ширших змін у ставленні до фінансових технологій у різних вікових групах.

На відміну від існуючих досліджень, які задокументували значний зв’язок між фінансовою грамотністю та інвестуванням у криптовалюту (Fujiki, 2021; Gignac та ін., 2023; Zhao & Zhang, 2021), ця стаття показує, що фінансова грамотність не пов’язана з інвестуванням у криптовалюту. Однак це не означає, що результати цього дослідження суперечать результатам попередньої літератури. Натомість дивовижним висновком цього дослідження є негативний зв’язок між рівнем освіти та інвестиціями в криптовалюту, що вказує на те, що люди з нижчим рівнем формальної освіти частіше інвестують у криптовалюти. Ці дивовижні висновки кидають виклик традиційній точці зору, згідно з якою вища освіта корелює з більшою схильністю до інвестицій у ринки фінансових технологій. Це свідчить про те, що фінансова грамотність, як правило, отримана через формальну освіту, більше не може бути критичним фактором для того, щоб стати новим фінтех-інвестором. Крім того, варто зазначити, що незначний зв’язок між інвестиціями в криптовалюту та фінансовою грамотністю можна пояснити характером вибірки, використаної для аналізу. У нашому дослідженні використовуються дані Національного дослідження фінансових можливостей 2021 року, яке включає відповіді 1810 фінансових інвесторів з усієї країни. Таким чином, цілком можливо, що інвестори в цій вибірці мають подібний рівень фінансової грамотності, і невелика варіація у фінансовій грамотності серед інвесторів у вибірці недостатня для отримання статистично значущих результатів. Тому, коли в майбутньому буде доступно більше даних, потрібне подальше дослідження, і ми закликаємо до майбутніх досліджень, щоб провести більш поглиблене дослідження того, як фінансова грамотність може впливати на індивідуальні рішення про фінансові інвестиції.

З практичної точки зору, наше дослідження також має кілька внесків. По-перше, наші висновки можуть допомогти фінансовим консультантам, постачальникам послуг і фінтех-платформам визначити, які сегменти інвесторів найімовірніше залучатимуться до криптопродуктів. Зокрема, інвестори, які мають досвід управління ризикованими активами, можуть бути більш сприйнятливими до цільових криптовалютних пропозицій і отримати вигоду від спеціального навчання з управління крипто-нестабільністю та ризиками. Ці знання можуть допомогти подолати розрив між традиційними фінансами та новими цифровими активами, спорядивши установи для більш ефективного залучення потрібної аудиторії.

По-друге, оскільки знання про інвестиції є більш впливовими для молодих інвесторів, ніж для старших, програми криптонавчання повинні бути адаптовані до різних вікових груп. Наприклад, незважаючи на те, що останніми роками криптовалюти стали популярними інвестиційними активами, немає сумнівів, вони значно мінливіші порівняно зі звичайними фінансовими інструментами. Оскільки позитивний зв’язок між інвестиціями в криптовалюту та інвестиційними знаннями зменшується з віком (Kim & Fan, 2025; Luo et al., 2025), інвестиційна освіта в ранньому віці може бути більш ефективною, допомагаючи розвинути здорову та вигідну інвестиційну звичку щодо інвестицій у криптовалюту. Тому навчання молодих інвесторів потенційним ризикам інвестицій у криптовалюту є надзвичайно важливим. Зокрема, наше дослідження виявило, що фінансова грамотність не впливає на те, щоб стати інвестором у криптовалюту, і цей незначний зв’язок може означати, що існуючі ініціативи з фінансової грамотності, особливо ті, що базуються на формальній освіті, можуть бути недостатніми для впливу на поведінку криптовалюти. Цей висновок вказує на необхідність для університетів розглянути питання про сприяння прикладній, практичній фінансовій освіті, яка зосереджується на навчанні на основі моделювання, а не на суто концептуальних фінансових знаннях. Наприклад, фінансові викладачі та консультанти можуть розробляти контент, орієнтований на вік, наприклад, використовувати гейміфіковані та дослідницькі формати для молодших користувачів, оскільки молодь, швидше за все, буде залучена гейміфікованими підходами до навчання, а не традиційними лекційними інструкціями (Buckley & Doyle, 2016; Li et al., 2025).

Це дослідження не позбавлене обмежень. Перш за все, оскільки дані, прийняті в цьому дослідженні, є перехресними, ця стаття зосереджена на виявленні зв’язків між змінними, а не на аргументації причинно-наслідкових зв’язків. Майбутні дослідження можуть вивчити причинно-наслідковий вплив змінних на інвестиції в криптовалюту, якщо доступні панельні дані (Heise, 1970). Варто також зазначити, що дані, зібрані з NFCS 2021, звітуються власноруч, а це означає, що відповіді можуть бути як завищеними, так і заниженими. Це обмеження може спричинити упередження щодо соціальної бажаності, коли респонденти схильні надавати відповіді більш прийнятним або сприятливим для них самим способом, що призводить до недооцінки ризикованої поведінки або перевищення позитивних фінансових звичок. Крім того, упередження через відсутність відповідей може виникнути, якщо особи, які вирішили не брати участі в опитуванні, систематично відрізняються від тих, хто бере участь, що може обмежити можливість узагальнення результатів. Майбутні дослідження з використанням панелі даних, що дозволяє порівнювати між часом, можуть допомогти підтвердити ці результати та зменшити такі упередження.