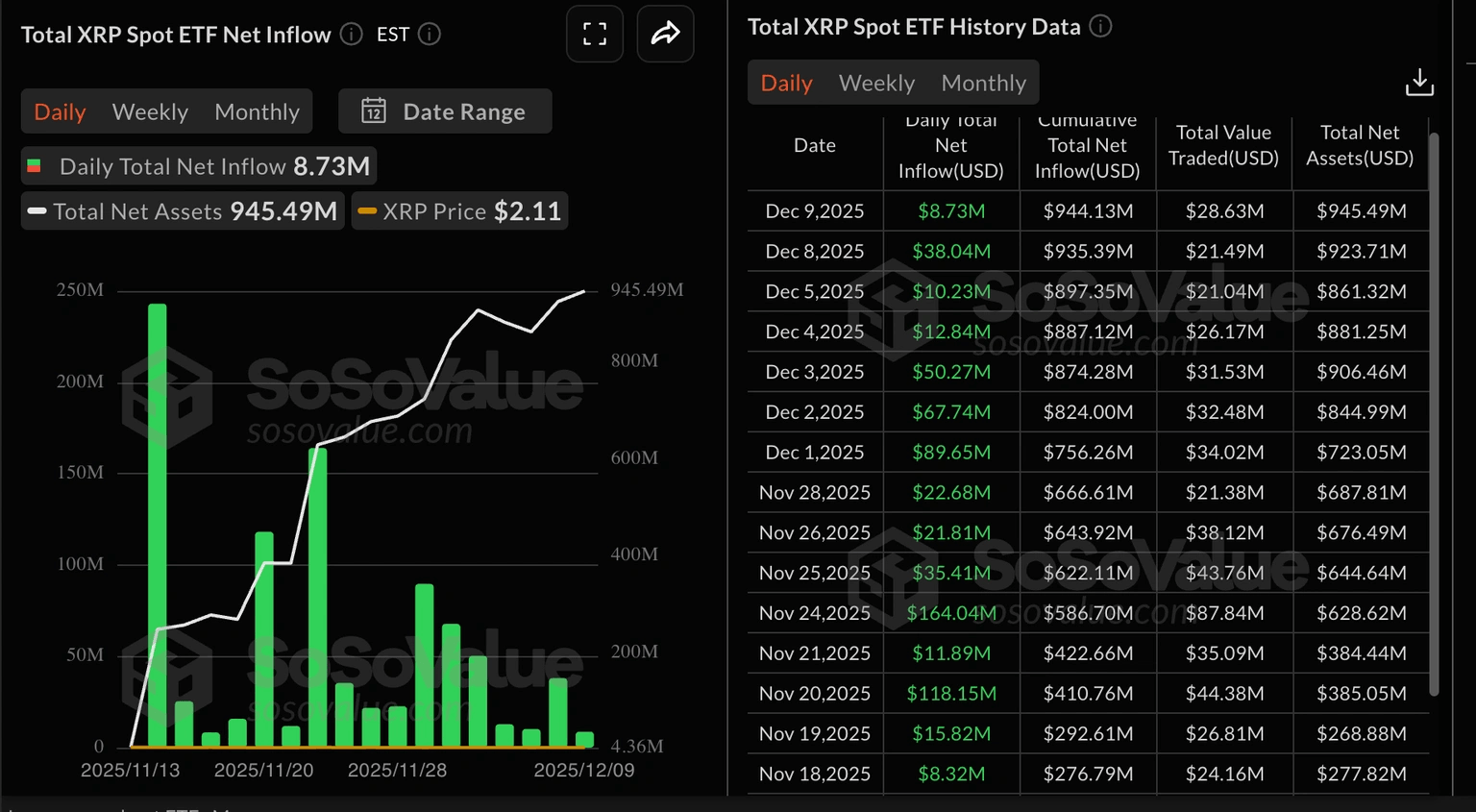

Ripple (XRP) падає, торгуючись на рівні 2,06 долара на момент написання статті в середу, що відображає настрої щодо ризику на ринку криптовалют перед рішенням Федерального резерву (ФРС) щодо монетарної політики.

Hyperliquid (HYPE) торгується вище 28,00 доларів США на момент написання статті в середу після відскоку від підтримки на рівні 27,50 доларів США. Більш широкий ринок криптовалюти характеризується широкомасштабними внутрішньоденними втратами напередодні рішення Федерального резерву (ФРС) щодо монетарної політики.

На момент написання статті в середу біткойн (BTC) торгується вище 92 000 доларів, оскільки трейдери готуються до волатильності перед майбутнім рішенням Федерального резерву США (ФРС), яке, як очікується, знизить процентні ставки. Зростання в порівнянні з попереднім днем підштовхнуло BTC до 94 588 доларів, але зустрічний вітер на тлі макроекономічної невизначеності зупинив відскок, що призвело до незначної корекції.

Якщо сумніваєтеся, вибирайте монети, які були найуспішнішими.

Вам не потрібно багато грошей, щоб створити портфель криптовалют. Враховуючи, наскільки нестабільним є крипто-ринок, вам, можливо, краще почати з малого і поступово збільшувати свої позиції.

Якщо у вас є 100 доларів для інвестування в криптовалюту, я настійно рекомендую почати з двох найкращих: Bitcoin (BTC +2,41%) і Ethereum (ETH +6,20%). Можливо, це не так захоплююче, як покупка невеликих криптовалют, але це безпечніший підхід.

Джерело зображення: Getty Images.

Чому Bitcoin та Ethereum є найкращими криптовалютами для покупки

Криптовалюти – це ризиковане місце для вкладення грошей. Для перспективи CoinGecko повідомляє, що 1,8 мільйона криптовалют зазнали краху лише за перший квартал 2025 року. Навіть серед тих, які не зазнали краху, багато з них мали короткі періоди успіху, а потім пройшли через тривалі падіння.

Біткойн та Ethereum забезпечують більшу безпеку, оскільки кожен з них існує більше десяти років і продемонстрував цінність у реальному світі. Роздрібні та інституційні інвестори бачать біткойн як цифрове сховище вартості (його зазвичай називають цифровим золотом). З ринковою капіталізацією в 1,8 трильйона доларів він становить майже 60% ринку криптовалют станом на 6 грудня.

Сьогоднішня зміна

(2.41%) $2176,97

Поточна ціна

$92517,00

Ключові дані

Ринкова капіталізація

1847 мільярдів доларів

Денний діапазон

$90041,00 – $94490,00

Діапазон 52 тижні

$74604,47 – $126079,89

Обсяг

53B

Середній обсяг

0

Валовий прибуток

0,00%

Дивідендна дохідність

N/A

Ethereum — це блокчейн-платформа, яка підтримує послуги децентралізованого фінансування (DeFi) і стейблкойни — два найпопулярніші способи використання технології блокчейн. Хоча це не єдина мережа блокчейн, вона, безумовно, найбільш широко використовувана. За даними DefiLllama, загальна заблокована вартість (TVL) становить 121 мільярд доларів США, і 64% з них (70 мільярдів доларів) припадає на Ethereum.

Жодна криптовалюта не є безпечною, але Bitcoin та Ethereum є найбільш перевіреними. Якщо ви інвестуєте 100 доларів, ви можете розділити їх порівну між двома або вибрати 60:40, що вам більше подобається.

Лайл Дейлі займає позиції в Bitcoin та Ethereum. The Motley Fool має позиції в Bitcoin та Ethereum і рекомендує їх. The Motley Fool має політику розкриття інформації.

Джеймі Дімонгенеральний директор JPMorgan Chase & Co. (NYSE:JPM)висловив свою підтримку блокчейну та стейблкойну в понеділок, заявивши, що банківський гігант відкритий для використання технології для покращення послуг для своїх клієнтів.

Дімон повторює, що блокчейн «справжній»

Під час інтерв’ю Fox Business Даймон сказав, що технологія блокчейн «реальна» і стає все більш «ефективною» та «дієвою», оскільки люди вважають її швидшою та дешевшою.

Розумні контракти, ймовірно, були б реальними. Ми працюємо над стейблкоіном, — сказав Даймон, — ми збираємося зробити те ж саме, токенізацію».

«Як платіжна система, мережа, якщо ми можемо використовувати такі речі, щоб зробити щось краще, швидше, дешевше для клієнтів, ми це зробимо», — сказав генеральний директор найбільшого американського банку.

Дивіться також: Майкл Сейлор стверджує, що біткойн більший за Google і ВМС США разом узяті

Потреба в «огорожі»

Даймон наголосив на необхідності регуляторних «огорож» навколо цих технологій, посилаючись на дотримання банком правил, норм, ціноутворення, боротьбу з відмиванням грошей, «знай свого клієнта» та регулярний державний нагляд.

«Сподіваюся, вони створять правила та норми, які зроблять його раціональним, придатним для використання та чесним продуктом», — заявив Дімон.

JPMorgan відкриває доступ до криптовалюти

JPMorgan випустив маркер депозиту, Монета JPM, своїм інституційним клієнтам минулого місяця. Токен, який представляє доларові депозити в найбільшому банку світу, дозволяє користувачам надсилати та отримувати гроші через Coinbaseпублічний блокчейн (NASDAQ:COIN). База.

Майбутня програма застави банку, яка, як очікується, буде запущена до кінця 2025 року, дозволить інституційним клієнтам заставити Bitcoin (КРИПТО: BTC) і Ethereum (КРИПТО: ETH) для забезпечених кредитів

Чи зміниться погляд Дімона на біткойн?

Даймон у минулому визнав корисність технології блокчейн і стейблкойнів, але продовжує дуже критично ставитися до біткойнів.

Даймон вважає, що провідний актив не має внутрішньої цінності та в основному використовується злочинцями. Він навіть запідозрив розповідь про дефіцит біткойнів, запитавши, як було визначено обмеження пропозиції в 21 мільйон.

Цінова акція: Згідно з даними Benzinga Pro, акції JPMorgan піднялися на 0,05% до $315,21 під час звичайної торгової сесії в понеділок.

На момент написання цієї статті JPM займав помірно високе місце за показниками імпульсу та зростання. Щоб дізнатися, як розвиваються інші банківські акції, відвідайте Benzinga Edge Stock Rankings, щоб дізнатися більше.

Рівень доходу, освіта та політичні переконання впливають на право власності на криптовалюту

Крипто приваблює молодих чоловіків.

Менше половини молодих чоловіків, які працюють повний робочий день, мають пенсійний рахунок. Фрілансер і робота на основі концертів додають проблеми.

Молоді американські чоловіки роблять великі ставки на криптовалюту. Традиційні пенсійні заощадження? Не дуже.

Нещодавнє опитування 1000 американських чоловіків 18-29 років від YouGov і Young Men Research Project (YMRP) – дослідницької організації, яка вивчає соціальні та політичні тенденції серед молодих американських чоловіків – показало, що 26% молодих чоловіків володіють криптовалютою, а 28% володіють будь-якими активами на основі криптовалюти, включаючи валюту, ETF на основі криптовалюти або обидва. Це більше, ніж 21% тих, хто має 401(k), Roth IRA або подібний пенсійний фонд. Для контексту, 24% молодих чоловіків володіють окремими акціями, тобто власниками криптовалюти.

Серед утримувачів криптовалюти біткойн (BTCUSD) є валютою вибору – 53% повідомили, що володіють нею, а 18% тримали ефір (ETHUSD) або Solana (SOLUSD). Менш ніж кожен п’ятий інвестував у «мемкойни», вартість яких може різко коливатися.

Чітка привабливість Crypto серед молодих чоловіків добре задокументована, але ці результати кидають виклик поширеним стереотипам. Типова карикатура – безрозсудні азартні гравці з низьким доходом, які женуться за швидкими грошима – не зовсім витримує.

Не пропустіть: падіння біткойна в листопаді не було випадковістю

Більш високооплачувані молоді люди, швидше за все, володіють як криптовалютними, так і пенсійними рахунками. Серед тих, чий сімейний дохід становить 100 000 доларів або більше, 42% володіють криптовалютою, а 33% мають пенсійний фонд – приблизно вдвічі більше, ніж у тих, хто заробляє менше 60 000 доларів. Навчання розповідає схожу історію: 39% молодих чоловіків з вищою освітою володіють криптовалютою, порівняно з 23% їхніх однолітків без вищої освіти.

Серед тих, хто працює неповний робочий день, 27% володіють криптовалютою, тоді як лише 16% мають пенсійний рахунок.

Співробітники, які працюють повний робочий день – ті, хто має ширший доступ до спонсорованих роботодавцем планів – мають більш збалансовані портфоліо. Тридцять сім відсотків володіють криптовалютою, стільки ж мають пенсійні рахунки, а 34% володіють індивідуальними акціями. Однак серед тих, хто працює неповний робочий день, 27% володіють криптовалютою, а лише 16% мають пенсійний рахунок. Ця прогалина є попереджувальним знаком про зростаючу економіку концертів, де працівники обмінюють стабільні виплати працівникам на гнучкіші графіки.

Ніщо в результатах опитування не свідчить про те, що молоді люди уникають 401(k)s за власним бажанням. Майже половина американських працівників, які працюють повний робочий день, не мають доступу до будь-якого фінансованого роботодавцем пенсійного плану, а доступ ще більш обмежений для молодих працівників, які, швидше за все, будуть працювати неповний робочий день або працюватимуть нестабільно. Навіть якщо план доступний, план 401(k) накладає на людину більший ризик, ніж традиційні пенсії з визначеною виплатою. Серед такої фінансової невизначеності не дивно, що молоді чоловіки шукають альтернативні шляхи збагачення.

Результати збігаються з окремими висновками щодо політичних уподобань власників криптовалют. Дані YMRP показують, що молоді чоловіки, які голосували за президента Дональда Трампа у 2024 році, були відносно більш занурені в цифрові активи: 41% володіли криптовалютою, а 31% мали пенсійні рахунки. Серед тих, хто проголосував за кандидата від Демократичної партії Камалу Гарріс, сценарій змінився: 30% володіли криптовалютою, а 35% мали пенсійні рахунки. Прокриптовалютна позиція адміністрації Трампа, можливо, винагородила перших покупців, оскільки на початку цього року біткойн та інші основні криптовалюти різко зросли, але з тих пір основні криптовалюти впали.

Окрім політики, володіння криптовалютою також відображає глибші соціальні погляди. Відповідно до того ж опитування, молоді чоловіки, які погоджувалися з твердженнями на кшталт «Фемінізм — це перевага жінок над чоловіками» або «Суспільство дивиться зверхньо на чоловіків, які є більш мужніми», частіше володіли цифровими активами, ніж ті, хто не погоджувався. Наприклад, 32% молодих чоловіків, які погодилися з твердженням «Чоловіки повинні приносити гроші, а жінки повинні піклуватися про дім і дітей», повідомили, що володіють криптовалютою, у порівнянні з 21% тих, хто не погодився.

YouTube, Reddit і Discord – соціальні медіа-платформи, де домінують чоловіки – регулярно рекламують інвестиційні стратегії на основі крипто.

Цифрові екосистеми молодих чоловіків допомагають пояснити цю привабливість. Впливові особи на YouTube, Reddit (RDDT) і Discord — платформах соціальних медіа, де домінують чоловіки — регулярно рекламують інвестиційні стратегії на основі криптотехнологій, часто під виглядом досвіду, а їхня молода чоловіча аудиторія обмінюється порадами та підказками. Наприклад, r/CryptoCurrency Reddit, одна з багатьох таких спільнот, має 10 мільйонів користувачів і близько 700 000 відвідувачів щотижня. Окреме дослідження виявило міцні зв’язки між «маносферою» – онлайн-спільнотами, які виступають проти прав жінок і часто пропагують традиціоналістські чоловічі ідеали – та залученістю криптовалюти.

Для багатьох молодих людей володіння криптовалютою відображає ширшу модель спекулятивної фінансової поведінки, а не стратегічного інвестування. Те саме опитування YMRP виявило, що молоді чоловіки, які володіють криптовалютами, грають в азартні ігри в Інтернеті майже втричі більше, ніж невласники – 20% проти 7% – і, швидше за все, тримають NFT, хоча загальна частка власності залишається низькою.

Ці цифри викликають тривогу. Менше половини американських молодих чоловіків, які працюють повний робочий день, мають пенсійний рахунок, і перехід до позаштатної роботи та роботи на концертах може залишити ще більше без нього. Крипто, тим часом, залишається мінливим класом активів без широкого регулювання – нестабільною заміною традиційного пенсійного забезпечення.

Для багатьох чоловіків покоління Z криптовалюта розглядається як спосіб досягти успіху в невблаганній економіці. Для інших це середній палець для встановлених інституцій. Зрозуміло лише те, що це молоде покоління вибирає дорогу, яка є менш прохідною – дорогою, вкритою значним ризиком.

Чарлі Сабгір є дослідницьким і стратегічним керівником проекту Young Men Research Project, який вивчає політичні та соціальні тенденції серед молодих чоловіків. Він також пише для Young Men Research Initiative Substack.

Детальніше: З дітьми не все гаразд – як молоді інвестори в акції створюють знижений ринок

Читайте також: Як створити ідеального інвестора: 50% покоління X і 50% покоління Z

-Чарлі Сабгір

Цей вміст створено компанією MarketWatch, якою керує Dow Jones & Co. MarketWatch публікується незалежно від Dow Jones Newswires і The Wall Street Journal.

(КІНЕЦЬ) Dow Jones Newswires

12-08-25 1631ET

Авторське право (c) 2025 Dow Jones & Company, Inc.

Президент Дональд Трамп нещодавно оприлюднив свою останню стратегію національної безпеки. Дивно, але в документі не згадується ні криптовалюта, ні блокчейн. Це сталося незважаючи на його попередні обіцянки зробити США провідним крипто-центром.

Це упущення викликало занепокоєння серед криптоентузіастів і експертів галузі. Багато хто очікував, що стратегія включатиме політику щодо цифрових активів і технології блокчейн.

Обіцянки проти реальності

Під час своєї кампанії Трамп часто говорив про підтримку криптовалютних інновацій. Він підкреслив потенціал блокчейна для підвищення безпеки, прозорості та економіки.

Однак нова криптовалюта Трампа зосереджена переважно на традиційних питаннях безпеки. Він наголошує на військовій силі, кіберзахисту та міжнародних відносинах. Експерти кажуть, що це свідчить про те, що криптовалюта ще не є головним пріоритетом у офіційному плануванні безпеки США.

Що охоплює стратегія

Стратегія перераховує кілька ключових пріоритетів:

Посилення армії США.

Захист критичної інфраструктури від кібератак.

Боротьба з тероризмом і глобальними загрозами.

Розширення впливу США на технології та економіку.

Незважаючи на те, що в плані широко згадуються технології, він ігнорує криптовалюти та блокчейн. Фахівці галузі попереджають, що це залишає прогалину в політиці. Цифрові активи стають все більш важливими для фінансової безпеки, застосування санкцій і технологічного лідерства.

Чому пропуск має значення

Криптовалюти зараз є основною частиною світових фінансів. Люди використовують Bitcoin, Ethereum та інші цифрові активи для інвестицій і транскордонних транзакцій. Деякі компанії навіть зберігають криптовалюту у своїх корпоративних скарбницях.

Залишивши криптовалюту, США можуть відстати від інших країн. Сінгапур, Швейцарія та деякі країни Близького Сходу активно розробляють правила, сприятливі для криптовалют. Вони спрямовані на залучення блокчейн-компаній та інвесторів.

Інсайдери галузі кажуть, що ігнорування криптовалют може сповільнити інновації та обмежити вплив США. Стартапи та інвестори можуть відчувати невпевненість щодо відповідності та майбутніх можливостей.

Майбутнє криптополітики

Поточна стратегія не віддає перевагу криптовалюті, але це може змінитися в майбутньому. Законодавці та регулятори можуть наполягати на більш чітких правилах, а компанії також можуть вимагати вказівок щодо безпечного впровадження інновацій.

Наразі це упущення надсилає чітке повідомлення: уряд США не розглядає криптовалюту як ключову частину національної безпеки. Спостерігачі уважно спостерігатимуть, чи майбутні оновлення відображатимуть попередні обіцянки Трампа чи залишатимуть криптовалюту на узбіччі.

Розлучення завжди викликає гострі питання про те, як розділити подружнє майно. У більшості випадків засіб є досить простим і вимагає хірургічного поділу активів обох сторін — хоча ви не можете зробити це з сімейною собакою чи акваріумом. Але якщо ви думали, що вирішити, хто отримає собаку, було складно, ось і криптовалюта.

З огляду на те, що фаза накопичення криптовалютного капіталу все ще є новою для багатьох домогосподарств, а нещодавнє різке падіння цифрових активів, включаючи біткойн і ефіру підриваючи довіру інвесторів, які щойно побачили рекордні максимуми, шлях уперед туманний. Але для багатьох одружених американців поточна ціна криптовалюти навіть не є проблемою. Це тому, що активи легко викручуються у нічого не підозрюючого подружжя.

«У справах про розлучення криптовалюта створює ті самі головні болі, які ми давно спостерігали з офшорними рахунками, за винятком того, що тепер активи можна переміщувати миттєво й непомітно», — сказав Марк Грабовскі, професор кіберправа та цифрової етики в Університеті Адельфі та автор кількох книг про криптовалюти. Він додав, що проблема полягає в тому, що право власності визначається не іменем в обліковому записі, а тим, хто володіє особистими ключами.

«Якщо один із подружжя контролює гаманець, він фактично контролює активи», — сказав Грабовський.

Тепер юристи повинні викликати в суд обміни, відстежувати транзакції в блокчейні та визначати, чи були монети придбані до або під час шлюбу.

«Без такої прозорості та з огляду на відсутність стандартів звітності, одному з подружжя легко приховати або занизити звітність про холдинги. Суди все ще наздоганяють», — сказав Грабовський.

Проте теоретично крипто-розлучення має працювати як будь-який інший. Рене Бауер, адвокат по шлюборозлучним справам, який займався розколами криптовалют, каже, що найбільше питання, яке сперечається між парами, на перший погляд просте: кому дістанеться гаманець?

«Це питання відкриває двері до плутанини ускладнень, з якими традиційний розподіл власності ніколи не мав справу», — сказав Бауер.

Перше завдання — з’ясувати, що насправді існує.

«Пенсійний рахунок супроводжується виписками. У будинку є адреса. Крипто може знаходитися в онлайн-обміннику або в апаратному гаманці, про який один із подружжя зручно забув згадати», — сказав Бауер.

Тоді його відстеження стане частково детективною роботою та частково цифровою криміналістикою. Після автентифікації цифрового активу настає хешування.

«Деякі подружжя хочуть зберегти цифровий гаманець недоторканим, особливо якщо вони керували ним під час шлюбу, а інші хочуть чистого розподілу грошей», — сказав Бауер.

Суди все ще з’ясовують найкращий спосіб вирішити цю проблему.

«Існує також елемент безпеки. Якщо один з подружжя передає особисті ключі, вони фактично передають повний контроль. Якщо вони відмовляються, суд має вирішити, як забезпечити доступ», — сказав Бауер.

Вона розповідає, як бачила, як один юрист, який не дуже знав про криптовалюту, намагався віддати другому подружжю кредит на вартість біткойна в іншому активі, не визнаючи, що це не так просто і не справедливо.

«Багато адвокатів з питань розлучень повільно наздоганяють упущене й навіть не вимагають розкриття інформації. У моєму штаті Коннектикут у фінансових свідченнях немає місця для криптовалюти. І для деяких це може означати втрату цінного активу, якщо вони його не шукають», — сказав Бауер.

Мисливці за криптовалютами, розвідники ери цифрових активів

Однією з небагатьох компаній, яка може допомогти знайти зниклий актив, є BlockSquared Forensics. Райан Сеттлз, засновник і генеральний директор компанії, що базується в Техасі, каже, що потреба в його послугах зросла в геометричній прогресії, оскільки він заснував свою компанію в 2023 році. BlockSquared присвячений виключно криптоаспектам сімейного права та розлучення.

Якщо подружжя (зазвичай жінки, каже Сеттлс) підозрює, що їхній партнер приховує криптовалюту, їхній адвокат може зателефонувати в BlockSquared, яка виконує будь-які дії, починаючи від простої перевірки активів і закінчуючи глибокими розслідуваннями, відстежуючи криптовалюту на континентах і в туманному світі гаманців і бірж. Потім компанія Сеттлза представить подружжю «розкадровку», яка відстежує та позначає часові позначки руху криптовалют.

За його словами, дослідження того, чи є у одного з подружжя криптовалюти, стає все більш поширеним явищем, «особливо це стосується людей, які розлучаються з великими статками, і людей із високим статком».

Раян Сеттлз, засновник і генеральний директор техаської компанії BlockSquared Forensics, яка пропонує послуги від простої перевірки активів до глибоких розслідувань, часто для жінок, які переживають розлучення і не знали про криптохолдинги подружжя.

Райан Сетлз

Вилучення криптовалюти під час розлучення стане поширенішим. Сеттлс зазначив, що мілленіали володіють найбільшою кількістю криптовалют, і протягом наступних шести місяців ця вікова група наближатиметься до пікових років розлучень, зближуючись зі збільшенням криптовалют.

Іншим аспектом, на який звертає увагу Сеттлс, є податкові зобов’язання для чоловіка/дружини, переконавшись, що це буде розглянуто під час розлучення.

«Існує значна кількість податкових питань, з якими більшість людей, навіть адвокатів, навіть не знайомі», — говорить Сеттлз, додаючи, що кількість подій, що підлягають оподаткуванню, і вимоги до звітності навіть із однієї транзакції можуть стати несподіванкою навіть для досвідчених суддів.

«Більшість адвокатів не розуміють цього, не розуміють термінології. Існує багато довіри без перевірки», — сказав Сеттлз.

Багато з його справ пов’язані з дружинами, які не тільки не знали про те, що їхні чоловіки займаються криптовалютою, але коли активи нарешті будуть розділені, вони можуть бути обтяжені величезними податками від приросту капіталу.

«На відміну від ощадного рахунку, вартість криптовалюти може шалено коливатися за один день», — сказав Бауер. «Продаж криптовалюти для розподілу виручки може спровокувати приріст капіталу. Утримання її може викликати нові аргументи, коли вартість зміниться», — додав Бауер.

Відносно пом’якшені вимоги Служби внутрішніх доходів до звітності щодо криптовалюти не допомогли, хоча з 2025 податкового року вони стануть суворішими.

«Є так багато частин. Є багато адвокатів, які кивають, посміхаються і вдають, що розуміють», — сказав Сеттлз.

Але такі компанії, як його, зазвичай залучають лише тоді, коли є вагома підозра, що дружина приховує значні криптоактиви, сказав він. З гонораром у розмірі 9000 доларів США та розслідуваннями, які можуть коштувати 50 000 доларів США, Сеттлс каже, що його послуги часто коштують дорожче, ніж адвокат.

Важкі питання про поділ криптовалютної власності

Роман Бек, професор Університету Бентлі, де він керує лабораторією Crypto Ledger, каже, що, оскільки це відносно нова сфера, найкраще розглядати її як суди, які ділять не цифровий гаманець, а натомість активи, які контролює гаманець.

«Закон ставиться до криптовалюти набагато менш екзотично, ніж думають люди. Вихідна точка проста: з точки зору податкового законодавства та більшості законів про власність криптовалюта розглядається як власність, а не як гроші», — сказав Бек.

У разі розлучення це означає, що біткоїни, ефіри, стейблкойни та NFT, придбані під час шлюбу, зазвичай є частиною подружнього майна, так само як брокерський рахунок або другий дім, і те, як це майно розподіляється залежно від штату.

«Суди ділять не гаманці, вони ділять вартість», — сказав Бек.

Справжнє правове питання полягає не в тому, “Хто отримує гаманець?” — запитав він, але «Як ми розподіляємо економічну цінність, яку представляє гаманець, і кому після цього довіряємо технічне зберігання?»

Це залишає судам і юристам одну з трьох речей: розділити холдинги в ланцюжку, продати та розділити фіат або компенсувати інші активи.

«З технічної точки зору гаманець — це лише набір приватних ключів, які часто розповсюджуються на апаратних пристроях, мобільних додатках або навіть початкових фразах на аркуші паперу. Ви не можете безпечно «ділитися» апаратним гаманцем або приватним ключем після розлучення», — сказав Бек.

Іншою проблемою в криптографічному розлученні є нестабільність базового активу, коли коливання цін у валюті ускладнюють подружжю домовитися про час розділення як пари, так і цифрових активів. Лише за останні два місяці біткойн впав з найвищої позначки понад 126 000 доларів США до найнижчої позначки у 80 000 доларів США, що на 35%, і спостерігав зниження його прибутку за рік до сьогоднішнього дня з великою кількістю шалених щоденних коливань.

Якщо пари думають раціонально, а не емоційно, одним із найпростіших рішень було б розділити гаманець на ланцюжок, щоб створити два гаманці для кожного з розлучених партнерів, щоб вони могли продовжувати зберігати свою частку криптовалют, або скласти юридичну угоду, яка надає частки гаманця кожній стороні.

“Їм не доведеться продавати негайно”, – сказав Бек.

Однак часто одна сторона не знайома з триманням гаманця, і тому не влаштовує це рішення.

Подібно до будинку у спільній власності, який пара, яка розлучається, може не захотіти виводити на ринок у невдалий час, пара також може погодитися передати криптохолдинги довіреній третій стороні, щоб діяти як агент від імені обох і продати криптовалюту, коли ринок покращиться — коли буде досягнуто певної узгодженої мінімальної вартості.

Але Бек додав, що хоча з економічної та технічної точок зору немає жодних перешкод, які б заважали парі, яка розлучається, зберігати криптоактиви, використовуючи будь-який із цих методів, щоб розподілити законний відсоток кожному партнеру та відкласти ліквідацію до покращення ринкових умов, обидві сторони мають погодитися, і «більшість просто хоче, щоб все було зроблено», — сказав він.

Прозорість реєстру блокчейнів і суди

Одним із позитивних моментів є те, що, незважаючи на репутацію криптовалюти як притулку анонімності, інші аспекти цифрових активів добре підходять для шлюборозлучних процедур.

«Публічні блокчейни, такі як біткойн і ефіріум, є прозорими бухгалтерськими книгами. Кожна транзакція реєструється назавжди. Іншими словами, аналітика даних у бухгалтерській книзі перетворює блокчейн на дуже терплячого фінансового свідка», — сказав Бек. «Це залишає ідеальний контрольний слід, якщо ви знаєте, як читати ланцюжок… Справжній кордон — це не закон, а криміналістика», — додав він.

Прийняття криптовалюти багатьма американцями — опитування Gallup і Pew Research за останні роки стверджують, що від 14% до 17% дорослих американців володіють криптовалютою — змушує сімейне законодавство ставати більш керованим даними.

«Поєднання прозорих бухгалтерських книг і потужної аналітики дає юристам і суддям кращі інструменти для реконструкції фінансової поведінки, ніж вони коли-небудь мали з готівкою. Питання політики в майбутньому полягає не в тому, чи зможемо ми відстежити, а в тому, наскільки далеко суди зайдуть, вимагаючи такого рівня ретельного контролю при повсякденних розлученнях», — сказав Бек.

Однак це не означає, що люди не намагатимуться приховати активи. Сеттлс каже, що часто протягом 20 хвилин він бачить рух у бухгалтерських книгах.

«Вони почнуть переміщувати свої активи, переміщувати речі, ховати речі, переміщувати їх у стакани. Це дуже захоплююче», — сказав Сеттлз.

There’s a new type of money spreading rapidly across the internet, propelled by the crypto boom. It’s supposed to be worth a dollar, but it’s not issued by any government. Called a stablecoin, it is a digital currency that is subject to very little legal oversight — and its growing popularity has recently transformed it into a $300 billion market.

You can use stablecoins to buy things online, make investments or send money abroad with minimal fees.

Hundreds of different brands of stablecoins exist now, with more to come. The Trump family introduced its own version this year. Walmart has been exploring one, as have major banks, tech companies and others.

And as big businesses flock to the cryptocurrency, so have bad actors. When pushing for stablecoin legislation in March, Senator Bill Hagerty, Republican of Tennessee, said the United States could not ignore the use of these digital dollars for “illicit activities by drug cartels, foreign terrorist organizations and state actors.”

[–>

Financial experts worry that the increasing adoption of these cryptocurrencies could pose large risks to the financial system. You can use them to easily move official money into digital currencies and back again. But they do not come with deposit insurance, like money in a savings account from a bank will have. There are no fraud protections. And there is scant regulation in place to make sure people are not using them for illegal transactions.

Stablecoin companies “enjoy the privileges of being a bank without the responsibilities,” said Corey Frayer, a former official at the Securities and Exchange Commission focused on crypto policy and a director at the Consumer Federation of America, a consumer advocacy group.

The mechanics of how stablecoins work are straightforward. You can buy them, usually from a large online crypto exchange, in a matter of minutes with a wire transfer or credit card. The coins sit in your digital wallet, available for cheap and fast transactions anywhere in the world.

[!–>

[–>

Imagine you want to buy this pair of Nike Air Force 1 shoes. They cost $222 from Crepslocker, a British online reseller of luxury goods.

Here’s what happens at checkout:

Mani Fazeli, the vice president of product at Shopify, said that since cryptocurrency regulations were still evolving, consumer protections can differ from traditional card payments. He added that the company worked with regulated partners to handle compliance for different parts of the process for payments.

Until recently, stablecoins served two main purposes: buying other cryptocurrencies and making risky crypto bets. But new regulations, including the GENIUS Act that President Trump signed into law this year, legitimized them for traditional payments and banking.

As it becomes more mainstream, many people may not even know they’re using stablecoins for transactions, said John Collison, a founder of Stripe, a payments company.

[–>

He cited Félix Pago, a popular app that allows people to send money transfers through WhatsApp and other platforms. Using Stripe technology, Félix Pago converts money into stablecoins to cut out foreign exchange fees, but doesn’t advertise cryptocurrency anywhere on its website.

“For me, this is a sign of the maturity of the industry and the utility of the technology,” Mr. Collison said in an interview.

The lack of transparency worries Mr. Frayer. He predicts that payment companies will slip stablecoins into updated terms of service, so consumers unknowingly agree to crypto transactions every time they swipe their card. But those transactions “will come with none of the protections” that Americans expect, like chargebacks and fraud protection, he said.

Mr. Frayer warns that the proliferation of the coins echoes a dangerous era in American finance. In the 19th century, before federal regulations, private banks issued their own currencies that frequently collapsed, wiping out people’s savings.

Here’s how stablecoins in your crypto wallet differ from a traditional bank deposit:

[!–>

[–>

A niche invention that grew bigger than nations’ G.D.P.s

[–>

Five years ago, stablecoins were mostly niche assets for crypto traders. Today, they’re worth more than the yearly economic output of Greece.

Tether, one of the most well-known issuers of stablecoins, made $13 billion in profit last year, according to company disclosures, just from the interest on customer funds. It now has roughly $180 billion in circulation. Circle, which issues the stablecoin USDC, has about $78 billion.

The Rise of Tether and Circle

[!–>

[–>

Source: CoinMarketCap.

[!–>[–>

The New York Times

To understand why that matters, you need to understand Treasury bills, or T-bills.

T-bills are essentially short term loans taken by the U.S. government to fund its operations, accounting for 20 percent of all U.S. debt. They’re considered some of the safest investments in the world because the United States is very unlikely to default on its debt, especially over shorter time periods. So banks, pension funds, foreign governments and money market funds all heavily invest in this market as a way to safely park enormous amounts of cash while earning a return.

Now, stablecoin issuers are some of the biggest purchasers of Treasury bills. Circle and Tether together hold roughly $136 billion in T-bills, according to an analysis of their financial statements, putting them on par with large nations and institutional investors.

Top Purchases of Treasury Bills in 2024

[!–>

[–>

Source: Bank for International Settlements Working Paper No. 1270, “Stablecoins and Safe Asset Prices” (Ahmed & Aldasoro).

[–>

Note: JPMorgan and Fidelity amounts reflect investments made by their respective government-focused money market funds.

[–>

The New York Times

With the passage of the GENIUS Act, the Trump administration’s signature crypto policy, the adoption of stablecoins is projected to skyrocket.

The Federal Reserve estimates that the total market could be worth $3 trillion in five years. That’s nearly the entire 2024 gross domestic product of France, according to the World Bank.

Industry giants are celebrating. “We love, we love the GENIUS Act,” said Rubail Birwadker, the global head of growth at Visa, which has expanded into stablecoin payments. He added that the new regulation “makes it so much easier for more legitimate banks, technology companies, others to actually enter the ecosystem because they know exactly what they’re getting into.”

Mr. Frayer, the Consumer Federation of America director, said the law fell far short of existing regulations for financial firms. It hands financial power to companies, he argued, that “fundamentally don’t believe that the federal government has any role in regulating financial transactions.”

[–>

A coin that provides all of the power, with none of the oversight.

[–>

Because stablecoins exist in a regulatory gray zone, Tether has become a favorite currency of criminals and money launderers.

ISIS has used it to fund operations, according to the U.S. Financial Crimes Enforcement Network.

Russian oligarchs moved millions of dollars in Tether across borders to evade sanctions in Europe, the Treasury Department said.

On Telegram, underground channels openly advertise weapons and narcotics, accepting Tether payments while promoting “zero fees” and untraceable transactions.

In a statement, a Tether spokesperson said the company worked closely with law enforcement agencies and that it regularly froze assets of bad actors. “Blockchain transactions are traceable in ways that cash and traditional banking channels are not,” the company said. “Criminals predominantly use cash along with every form of money, but digital assets create immutable records that law enforcement can trace.”

[–>

The risks of stablecoins extend beyond criminal use. Because they have connected crypto markets directly to traditional finance, failures in either system can spread to the other.

When the price of Bitcoin slid recently, people used stablecoins to cash out, according to data from CoinMarketCap, an industry firm. The overall value of the number of Circle stablecoins decreased nearly 3 percent over a 13-day period.

The sell off was relatively slow, happening over the course of nearly two weeks. But had withdrawals happened more rapidly, it could have meant something much more damaging. Here’s how that could have played out.

[!–>[–>

Значення криптовалюта збої, штовхаючи інвесторів у стейблкойни, частково щоб допомогти їм отримати готівку зі своїх інвестицій.

Оскільки криптовалюта продовжує падати, стейблкойн компанії починають продавати казначейські векселі, щоб розплатитися з клієнтами.

ДКО, в результаті, втрачають свою вартість, позначаючись резерви банків і фондів грошового ринку.

A crash could also work in the other direction, a danger that became clear two years ago.

[!–>[–>

Банки або фонди грошового ринку падають.

In March 2023, Silicon Valley Bank collapsed.

Гроші, які підкріплюються стейблкойни зникає.

Circle had $3.3 billion trapped in the failed bank, causing its USDC currency to plunge to 87 cents per coin.

Панічні каскади, посилка криптовалюта у вільне падіння.

Crypto exchanges froze withdrawals, margin calls resulted in forced selling and the contagion spread to Bitcoin and Ethereum.

The crisis ended only when federal regulators guaranteed all Silicon Valley Bank deposits. The episode, however, exposed a critical vulnerability: Unlike bank deposits, stablecoin holdings have no federal safety net, so customers are at risk if the issuer falters. Had Circle lost its $3.3 billion, many everyday users would simply have been out of luck.

The risk isn’t just hypothetical. Stablecoin issuers have a checkered record when it comes to managing customer funds, according to Hilary Allen, a professor at American University.

In 2021, for example, Tether reached a settlement with the New York attorney general after investigators found it had falsely claimed to hold sufficient assets to match the amount of Tether in circulation, according to court documents. Had there been a surge in withdrawals, Tether might not have been able to cover all its stablecoin holders.

[–>

On Nov. 26, S&P Global, a ratings firm, downgraded its assessment of Tether’s holdings to “weak,” the firm’s lowest rating, citing “persistent gaps in disclosure” and overreliance on high risk assets like bitcoin, gold and corporate bonds.

In a statement, a Tether spokesperson said its currency “has remained stable through banking crises, exchange failures, and extreme market volatility.” Since the New York attorney general settlement years ago, Tether has increased its holdings of safe assets, the company said.

Tether’s checkered history nonetheless does not inspire confidence, according to Ms. Allen. Any doubt about solvency, she said, could generate a run.

Комісія з цінних паперів і бірж США запросила засновника Zcash Зуко Вілкокс 15 грудня взяти участь у круглому столі з питань конфіденційності та фінансового спостереження, що стане ключовим моментом для криптовалют, орієнтованих на конфіденційність.

Запрошення було отримано після гарячої публічної бесіди між Стратегія засновник Майкл Сейлор і вчений Zcash Елі Бен-Сассон про те, чи варто біткойну використовувати функції конфіденційності, подібні до технології шифрування Zcash.

Робоча група SEC Crypto Task Force проведе круглий стіл у своїй штаб-квартирі з веб-трансляцією заходів для громадськості.

Інституційний інтерес до конфіденційних монет зріс. Відтінки сірого 26 листопада подав заяву про реєстрацію S-3, намагаючись перетворити свій Zcash Trust на перший спотовий біржовий фонд США для конфіденційної монети.

Що сталося

5 грудня Бен-Сассон оприлюднив подробиці своєї розмови з Сейлором, яка відродила ринковий інтерес до конфіденційної криптовалюти. Сейлор стверджував, що біткойн не повинен включати функції конфіденційності в стилі Zcash, оскільки це дозволить державам закрити флагманську криптовалюту.

Бен-Сассон заперечив, що конфіденційність і відповідність можуть співіснувати. «Є спосіб отримати торт і з’їсти його», — сказав він, припустивши, що ключі перегляду можуть дозволити вибіркове розкриття разом із захистом транзакцій.

Дебати відображають ширший філософський розкол. Прихильники конфіденційності стверджують, що фінансова конфіденційність є важливою для автономії користувача та інституційного прийняття.

Після обміну 5 грудня Zcash знову піднявся вище 375 доларів. Наразі криптовалюта торгується близько 340 доларів США, знизившись на 10% за 24 години.

У листопаді монета конфіденційності ненадовго зросла до 700 доларів. Генеральний директор Bitwise Хантер Хорслі викликав бурхливі дебати того місяця, припустивши, що натовп «тільки біткойн» буде важко пояснити, чому Zcash не слід вважати законною криптовалютою.

Читайте також: Мережа Pi скорочує час обробки KYC на 50% завдяки інтеграції штучного інтелекту перед грудневим розблокуванням

Reliance Global Group, зареєстрована на біржі Nasdaq, 25 листопада конвертувала всю свою цифрову скарбницю в Zcash. Фірма страхових технологій послалася на архітектуру криптовалюти на основі біткойнів, покращену додатковою конфіденційністю, як відповідність інституційним вимогам відповідності.

Чому це важливо

Круглий стіл SEC представляє перший великий регулятивний діалог щодо криптовалют, які зберігають конфіденційність, після прискорення інституційного впровадження. Запропонований Grayscale ETF стане першим регульованим інвестиційним інструментом монети конфіденційності в Сполучених Штатах.

Zcash Trust наразі володіє приблизно 2,4% усіх ZEC в обігу станом на 30 вересня. У разі схвалення фонд торгуватиме на NYSE Arca під тикером ZCSH із комісією за управління 2,5%.

Розвиток конфіденційності прискорюється в усій галузі. Paxos Labs і Aleo оголосили про партнерство в жовтні для створення USAD, першого стабільного монети в доларах США, що зберігає конфіденційність.

У жовтні Ethereum Foundation запустив спеціальний кластер конфіденційності з 47 дослідниками, інженерами та криптографами. Команда розробляє функції конфіденційності на рівні протоколу, включаючи приватні платежі та децентралізовані рішення ідентифікації.

Генеральний директор VanEck Ян ван Ек назвав Zcash альтернативою біткойнам, посилаючись на зростаючу стурбованість щодо довгострокової криптографічної безпеки та обмежень конфіденційності біткойна. Приблизно 30% транзакцій Zcash тепер включають захищені пули, які шифрують деталі транзакцій.

Круглий стіл 15 грудня може визначити, як регулятори ставляться до технологій збереження конфіденційності. Учасники обговорять, чи може фінансова конфіденційність співіснувати з вимогами щодо боротьби з відмиванням грошей і прозорістю регулювання.

Прихильник конфіденційності Наомі Броквелл минулого місяця заявила, що авторитаристи процвітають, коли людям бракує приватності. «Коли відповідальні особи починають вороже ставитися до захисту конфіденційності, це серйозна тривога», — сказала вона.

Читати далі: Технічний індикатор XRP вказує на потенціал відскоку, незважаючи на падіння на 31% за два місяці

Кеті Вуд, відомий генеральний директор Ark Invest, знову поділилася своїми прогнозами щодо майбутнього ринку криптовалют. Її прогноз свідчить про те, що ринок готовий до відновлення, оскільки Федеральна резервна система готується припинити свою політику кількісного жорсткості. Очікується, що цей потенційний зсув підвищить ліквідність на ринку, можливо, відкриє шлях для відновлення вартості біткойнів та інших цифрових активів. Під час вебінару, організованого її фірмою, Вуд зауважила, що це покращене середовище ліквідності може принести користь основним криптовалютам і відповідним акціям.

Нещодавнє зростання біткойна вище порогу в 90 000 доларів свідчить про підвищення довіри серед інституційних інвесторів. Ark Invest стратегічно інвестував у різні криптоакції, включаючи Coinbase, демонструючи віру в можливу стабілізацію ринку. Оскільки банки починають пом’якшувати практику кредитування, екосистема криптовалюти може побачити нову хвилю інвестицій, що може призвести до підвищення ціни та інновацій.

Як стейблкойни формують ринкову динаміку біткойнів?

Стейблкоїни відіграють дедалі важливішу роль на ринку криптовалют, виступаючи як доповненням, так і потенційним конкурентом біткойну. У той час як біткойн широко вважається нестабільним довгостроковим інвестиційним активом, стейблкойни діють як стабільний засіб обміну. Їхня здатність забезпечувати стабільність сприяє більш плавним транзакціям і сприяє більш широкому прийняттю технології блокчейн. Ця динаміка підсилює функцію біткойна як захисту від інфляції.

Однак зростання стейблкойнів спричинило ускладнення та ризики. Крах таких платформ, як TerraUSD, продемонстрував крихкість екосистеми стейблкойнів. Тим не менш, стейблкоїни з фінансовою підтримкою загалом зберегли свою прив’язку, пропонуючи надійну альтернативу для щоденних транзакцій. Оскільки ринок стейблкойнів розширюється, він зміцнює загальний криптоландшафт, додаючи ліквідність і уможливлюючи торгівлю, що може ще більше підвищити оцінку біткойна.

Які підходи можуть застосувати стартапи, щоб прийняти стейблкойни?

Стартапи з криптодружнім духом все більше прагнуть використовувати стейблкойни у своїх фінансових системах. Можна застосувати кілька стратегій:

По-перше, використання спеціалізованих платформ може спростити інтеграцію стейблкойнів. Ці платформи часто надають інструменти для виставлення рахунків, нарахування заробітної плати та платежів, гарантуючи відповідність і безпеку. Такі рішення, як AllScale і TransFi, пропонують зручні інтерфейси, які полегшують поєднання традиційних фінансів із функціями стейблкойнів.

По-друге, зосередження на API дозволяє компаніям підготувати свої існуючі системи до операцій зі стейблкойнами. Цей підхід дозволяє безперешкодно автоматизувати потоки платежів, водночас створюючи пули ліквідності та опції мультивалютного управління для оптимізації управління казначейством.

По-третє, формування внутрішньої експертизи має вирішальне значення. Створення міжфункціональних команд, що складаються з спеціалістів з фінансів, комплаєнсу, ІТ та операційних спеціалістів, може допомогти в оцінці додатків стейблкойнів та їх регуляторних наслідків. Запуск пілотних проектів, таких як пропозиція постачальникам платежів у стейблкойнах, може допомогти вирішити практичні проблеми та краще підготувати організації до потенційного впровадження.

Крім того, партнерство з регульованими постачальниками стейблкоїнів гарантує відповідність нормам, що розвиваються, забезпечуючи безпечні варіанти зберігання та нагляд за транзакціями. Така нормативна чіткість зміцнює довіру та зменшує потенційні правові наслідки, пов’язані з такими технологіями.

Нарешті, компанії можуть виявити, що використання стейблкойнів для нарахування заробітної плати, транскордонних транзакцій і платежів постачальникам дає економію коштів і прогнозовані значення. Це полегшує управління грошовими потоками та підвищує операційну ефективність.

З якими регуляторними перешкодами стикаються крипто-бізнеси?

Незважаючи на багатообіцяючі ознаки для крипторинку, існує безліч регуляторних проблем, які можуть перешкодити його відродженню. Ці занепокоєння викликані непослідовним глобальним впровадженням нормативних актів, фрагментацією юрисдикції та недоліками поточної системи.

По-перше, без єдиного регулювання в юрисдикціях виникають можливості для регуляторного арбітражу. Це означає, що фірми можуть використовувати слабші регуляторні умови, щоб уникнути відповідності, що потенційно може дестабілізувати ринок.

По-друге, хоча в загальному регулюванні криптоактивів було досягнуто певних успіхів, регулювання стейблкойнів все ще значно відстає. Ця затримка може створити невизначеність, яка перешкоджає інституційному прийняттю та ставить під загрозу стабільність ринку.

По-третє, фрагментовані регуляторні підходи в США додають складності, оскільки стартапи, що працюють у кількох юрисдикціях, повинні маневрувати крізь заплутаний ландшафт регулювання на державному рівні.

По-четверте, якщо установам не вистачає впевненості в можливостях комплаєнсу своїх партнерів, зростання ринку може статися. Відстеження особистих криптовалютних угод співробітників залишається серйозною проблемою для багатьох компаній, що негативно впливає на довіру до цілісності ринку.

Нарешті, затримка в регулюванні захисту прав споживачів створює ризик шахрайства та маніпулювання ринком, що може перешкодити ширшій участі.

Наскільки цінні криптографічні рішення для стартапів?

Поява криптографічних рішень для нарахування заробітної плати пропонує стартапам прагматичну альтернативу серед традиційних банківських обмежень. З цією практикою пов’язані різні переваги.

По-перше, криптовалюта може значно прискорити та зменшити витрати, пов’язані з транскордонними платежами. Традиційне банківське обслуговування часто супроводжується надмірними комісіями та низькою швидкістю переказу, тоді як стейблкойни забезпечують негайні, передбачувані платежі.

По-друге, ці рішення сприяють фінансовій доступності. Crypto payroll дозволяє здійснювати платежі тим, хто не має доступу до звичайних банківських послуг.

По-третє, зручні платформи, які об’єднують інструменти відповідності та конвертації, стають все більш поширеними, що полегшує працівникам отримання місцевої валюти, якщо цього вимагають їхні потреби.

По-четверте, навігація в складному наборі нормативних актів, від міркувань боротьби з відмиванням грошей до податкових вимог, є життєво важливою. Наявність надійної інфраструктури відповідності зменшує правові ризики.

Нарешті, не слід забувати про експлуатаційні міркування. Стартапи повинні вирішити свою платіжну політику, включно з тим, які криптовалюти приймати та чи можуть співробітники отримувати платежі в криптовалюті. Використання смарт-контрактів може автоматизувати ці процеси, але може також вимагати збільшення звітності.

Підсумовуючи, інтеграція стейблкойнів у бізнес-операції дає стартапам можливість не лише підвищити ліквідність, але й подолати традиційні банківські бар’єри. Дотримуючись найкращих практик управління криптоказначейством і стежачи за нормативними змінами, ці підприємства можуть краще позиціонувати себе для досягнення успіху в умовах, що розвиваються.