Ключові винос

- IBM використовує Hybrid Cloud та AI, що підтримується його портфоліо Red Hat та придбання Hashicorp.

- Arista веде в комутаторах Ethernet з високою ємністю, підкріплений своєю платформою EOS та розширюючи програмне забезпечення.

- Zacks оцінює 6,4% зростання продажів для IBM проти 24,6% для ARISTA за 2025 року, з більш сильними прибутками EPS для ANET.

Міжнародна корпорація бізнес -машин (IBM – Безкоштовний звіт) та Arista Networks, Inc. (Анета – Безкоштовний звіт) є провідними гравцями на мережній арені Enterprise та Data Center, орієнтуючись на інфраструктуру, життєво важливу для хмарних обчислень та навантаження AI (штучний інтелект). IBM пропонує хмарні та рішення даних, які допомагають підприємствам цифрової трансформації. На додаток до гібридних хмарних служб, компанія пропонує розширені рішення інформаційних технологій, комп'ютерні системи, рішення квантових обчислень та суперкомп'ютерів, програмне забезпечення для корпоративних, систем зберігання та мікроелектроніка.

З іншого боку, Arista пропонує одну з найширших ліній продуктів центру обробки даних та перемикачів та маршрутизаторів кампусу в галузі. Він забезпечує платформи маршрутизації та комутації з провідною потужністю в галузі, низькою затримкою, щільністю портів та енергоефективністю.

Орієнтуючись на Hybrid Cloud та AI, і IBM, і Arista стратегічно розміщені на ринку хмарної інфраструктури з перекриттям актуальності в інфраструктурі мережі, ІТ-рішень для підприємств та хмарних/центральних екосистемах. Давайте трохи заглибимось у конкурентну динаміку компаній, щоб зрозуміти, хто з двох відносно краще розміщується в галузі.

Справа для IBM

IBM готовий отримати користь від тенденцій здорового попиту для Hybrid Cloud та AI, які керують програмним забезпеченням та консультувальними сегментами. Очікується, що зростання компанії сприятиме аналітиці, хмарних обчислень та безпеці в довгостроковій перспективі. З сплеском традиційних хмарних робочих навантажень та пов'язаних з ними додатків, а також зростання генеративного розгортання AI, існує радикальне розширення кількості хмарних навантажень, якими наразі керує підприємства. Це призвело до неоднорідних, динамічних та складних інфраструктурних стратегій, які змусили фірми здійснити хмар-агностичний та сумісний підхід до високо безпечного управління мультим, перетворюючись на здоровий попит на гібридні хмарні рішення IBM.

Крім того, викуп Hashicorp значно збільшив можливості IBM для сприяння підприємствам у управлінні складними хмарними середовищами. Набори інструментів Hashicorp доповнюють портфоліо IBM Red Hat, що приносить додаткові функціональні можливості для управління хмарною інфраструктурою та зміцнюючи його гібридний багаторазовий підхід.

Незважаючи на тверду гібридну хмару та тягу AI, IBM стикається з жорсткою конкуренцією Amazon.com, Inc.“AMZN – Безкоштовний звіт) AWS та Корпорація Microsoft“MSFT – Безкоштовний звіт) Azure. Збільшення ціноутворення – це розмиваюча маржа, і прибутковість зростала з роками, забороняючи періодичні шипи. Постійний, тривалий трудомісткий перехід бізнес-моделі до хмари є складним завданням. Слабкість у його традиційному бізнесі та мінливості валюти залишається суттєвими проблемами.

Справа для Аріста

Arista займає лідерську позицію в 100-гігабітних комутаторах Ethernet і все частіше набирає ринкову тягу в 200- та 400-гігабітних високоефективних продуктах комутації. Він свідчить про тверді тенденції попиту серед клієнтів підприємств, підкріплених його багатодоменним сучасним програмним підходом, який побудований на його унікальному та диференційованому фундаменті, єдиному EOS (розширеній операційній системі) та CloudVision Stack. Arista зробила кілька доповнень до свого багаторазового та хмарного сімейства програмних продуктів з Cloudeos Edge. Він представив нове когнітивне програмне забезпечення Wi-Fi, яке надає інтелектуальну ідентифікацію додатків, автоматизоване усунення несправностей та послуги з розташування. Універсальність єдиного програмного забезпечення Arista у різних випадках використання, включаючи маршрутизацію WAN, інфраструктуру кампусу та центру обробки даних, відрізняє її від інших конкурентів у цій галузі.

На додаток до високої потужності та легкої доступності, його хмарні мережеві рішення обіцяють передбачувану продуктивність та програму, що дозволяє інтегрувати з сторонніми програмами для управління мережею, автоматизації та оркестрації. Компанія може похвалитися всеосяжним портфоліо з правильною мережевою архітектурою для хмари Центру обробки даних клієнта до кампусу та мережі AI, підкріпленої трьома керівними принципами. Сюди входять найкращі в класі високоактивні продукти з стійкістю, автоматизацією нульової дотику та телеметрією з прогнозованими операціями з одним клацанням клієнта до хіт-хмарного клацання з детальною видимістю та наказом для більш глибоких алгоритмів AI. Arista, ймовірно, отримає користь від свого підходу, орієнтованого на дані, орієнтований на дані, який допомагає клієнтам створити свою хмарну архітектуру та покращувати хмарний досвід, який вони пропонують своїм клієнтам.

Однак Аріста залишається страждаючими від високих експлуатаційних витрат. Загальні операційні витрати на 2025 кварталі 2025 року збільшилися приблизно на 13,8% до 452,4 млн. Дол. Більше того, перепроектування продукції та їх механізму ланцюга поставок зруйнували поля. Незважаючи на те, що компанія свідчить про збільшення попиту, існують затяжні вузькі місця постачання для передових продуктів. Тому він збільшує замовлення на ці компоненти і намагається створити інвентар, який блокує оборотні кошти.

Як оцінюється Zacks порівнювати для IBM та ANET?

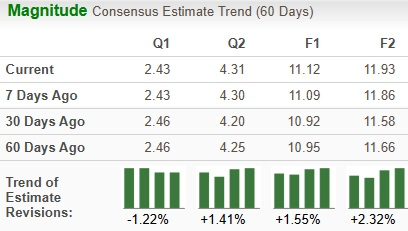

Оцінка консенсусу Zacks для продажів IBM 2025 року та EPS передбачає зростання за рік на 6,4% та 7,6% відповідно. За оцінками EPS в тренді на північ (на 1,6%) за останні 60 днів.

Джерело зображення: Zacks Investment Research

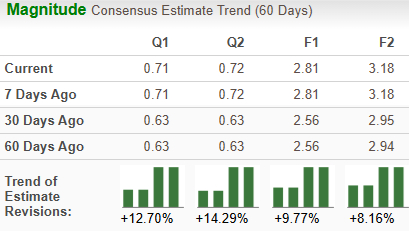

За оцінкою консенсусу Zacks для продажів Arista 2025, а EPS передбачає зростання за рік на 24,6% та 23,8% відповідно. За оцінками EPS в тенденції на північ (на 9,8%) за останні 60 днів.

Джерело зображення: Zacks Investment Research

Цінова ефективність та оцінка IBM & ANET

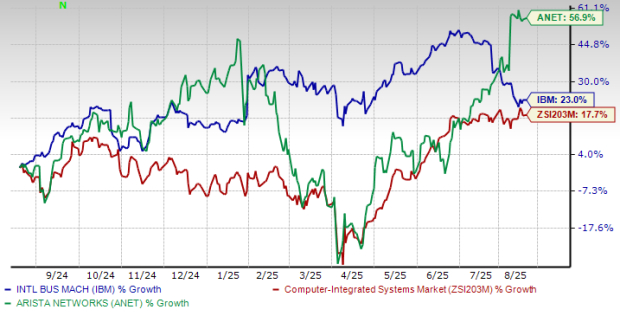

За останній рік IBM набрав 23% порівняно зі зростанням галузі на 17,7%. Аріста зросла на 56,9% за той же період.

Джерело зображення: Zacks Investment Research

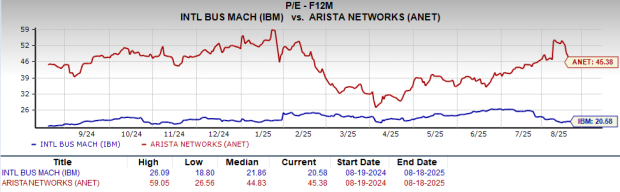

IBM виглядає привабливіше, ніж Аріста, з точки зору оцінки. Займаючись коефіцієнтом ціни/прибутку, акції IBM в даний час торгують на 20,58 форвардних прибутків, значно нижчий, ніж 45,38 Arista.

Джерело зображення: Zacks Investment Research

IBM або ANET: Що є кращим вибором?

І IBM, і Arista несуть Zacks №2 (купити). Ви можете бачити Повний список сьогоднішніх акцій Zacks №1 (сильна покупка) тут.

Обидві компанії очікують, що їх продажі та прибуток покращать у 2025 році. Довгострокові очікування зростання прибутку для IBM та ANET становлять 5,8% та 16,6% відповідно. Arista має кращі показники цін та кращі зміни в порівнянні з IBM, хоча це трохи дорого з точки зору показника оцінки. Аріста протягом багатьох років демонструє стабільний дохід та зростання EPS, тоді як IBM стикається з бурхливою дорогою. Інвестори, які шукають “наступну хвилю” в інфраструктурі AI та хмарної хмарної, можуть схилятися до Аріста, тоді як ті, хто шукає широкої, стійкої технологічної гри, можуть сприяти IBM. Однак, схоже, Аріста має незначну перевагу в більшості метрик і, здається, є кращим варіантом інвестицій на даний момент.