[Image courtesy of Adobe Stock]

Довга зима фармації зменшення повернення НДДКР може бути розмороженою. Незважаючи на десятиліття збільшення витрат, що дають менше удару за долар, галузь відновлює землю. Річний аналіз Deloitte уважно переглянув слайд, середній прогноз, що падає трохи більше 10% в інавгураційному аналізі Deloitte 2010 року До 2019 року лише 1,5%, період, який “майже був лінійним зниженням”, згідно з даними Кевіна Дондарського, директора стратегії наук про життя США в Deloitte Consulting LLP. Тепер останнє видання звіту під назвою “Будьте сміливими, будьте сміливими“Виявляє постійне відскоку: 20 найкращих виробників наркотиків відштовхували середній прогноз IRR до 5,9% у 2024 році. Це знаменує другу поспіль щорічну вигоду, завдяки зростанню високоцінних активів та того, що звіт обрамляє як стратегічний імператив для збалансування сміливих інновацій із сміливим переконанням на ринку.

Дондарський кипить мантру повороту до портфоліо. “Зокрема, на цей рік я думаю, що у звіті були дві теми, які були більш помітними”, – сказав він. “Вони дійсно оберталися навколо вибору портфоліо”. На практиці цей вибір розбивається на дві імперативи, узгоджені з назвою звіту:

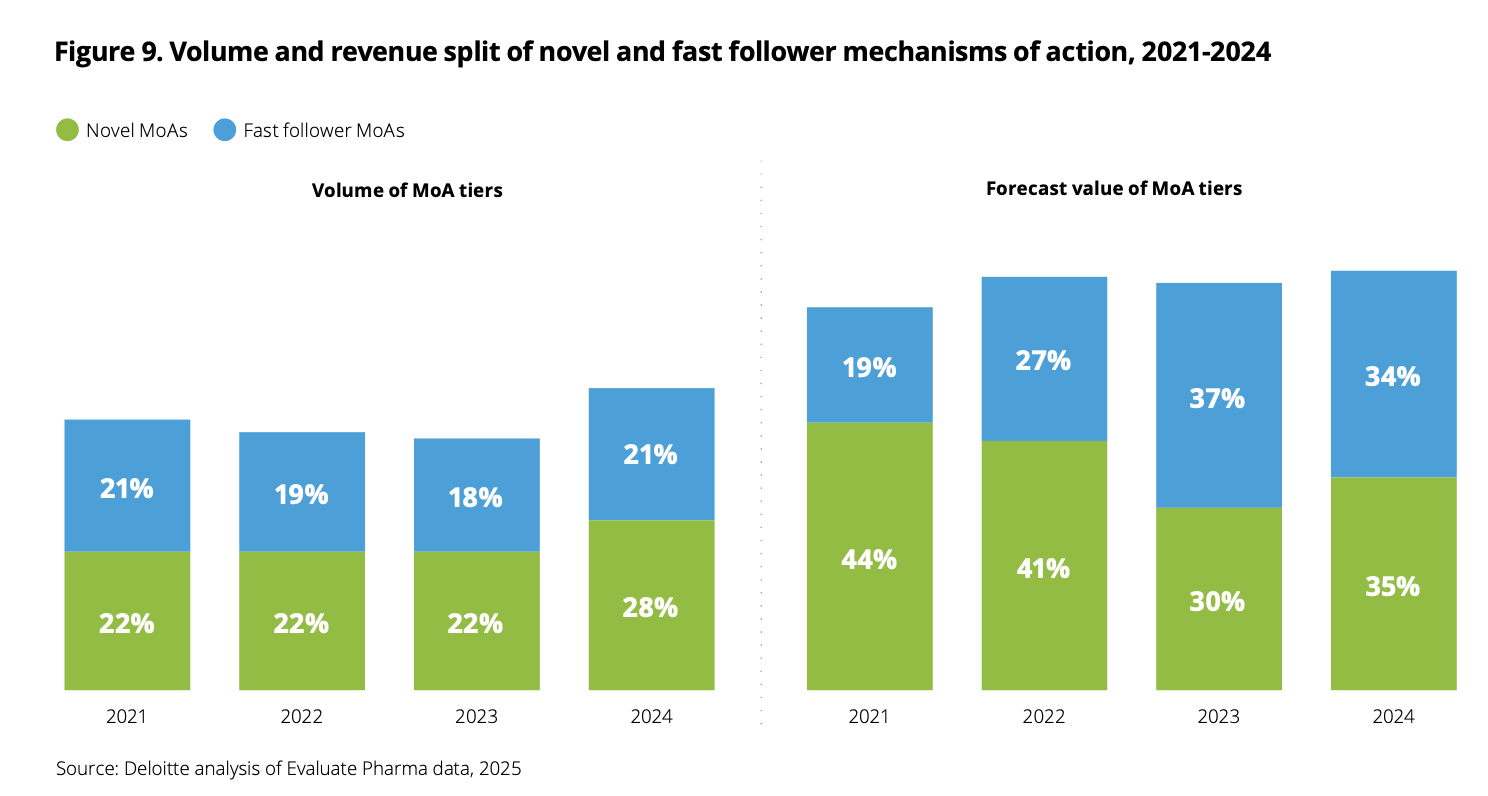

Бути сміливим: Переслідуйте науку першого класу. У звіті закликає компанії перетворити капітал у «областях високої незадоволеної медичної потреби», піонерських нових механізмів дії (MOAS), а також спирається на нові сприяння, таких як AI-кероване відкриття. У той час як MOAS New та швидкоповерхає лише 49% активів пізньої стадії, вони становлять 69% його прогнозованої вартості (Бачити: Рисунок 9 з звіту нижче). Це підкреслює, як наголосив Дондарський, “Необхідність постійно інвестувати в ці дослідницькі нові механізми дії на відміну від надмірного індексації… більш консервативних розширень ліній або встановлених моас”.

Джерело: Deloitte, “Будьте сміливими, будь сміливим: вимірювання повернення з фармацевтичних інновацій”, березень 2025 р. (Аналіз на основі даних про оцінку фармації).

Бути сміливим: Зберігайте переконання там, де натовп зібрався. Звіт Deloitte повідомляє фірмам залишатися «достатньо сміливими, щоб інновації на краях науки, щоб першим знайти наступний Mega-Blockbuster Moa». Навіть у терапії областях, що переживають конкурентів, такі як онкологія, інфекційні захворювання, імунологія та ЦНС. Це вимагає, щоб “переконання у вашій організації… переслідувати сфери, де ви відчуваєте, що ви маєте більш нюансове розуміння”, одночасно обрізаючи ставки з нижчим поверненням, “суворо оцінюючи існуючих кандидатів на трубопровід, використовуючи прийняття рішень, керовані даними … мінімізація закінчення пізньої стадії”.

Джерело: Deloitte, “Будьте сміливими, будь сміливим: вимірювання повернення з фармацевтичних інновацій”, березень 2025 р. (Аналіз на основі даних про оцінку фармації).

Разом, сміливі та сміливі ігрові книжки оновлюють витрати на науково-дослідні та науково-дослідні роботи: менше “me tool” пошуків гарячих показань, більш цілеспрямовані ставки, де диференційована прозріння або справді нова біологія все ще може перемістити голку IRR.

“Послідовно, якщо ви подивитесь на частку трубопроводу та частку значення … ми бачимо більш високу зважування на стороні вартості для тих романів/швидкого послідовника”, – зазначив Дондарський. Шаблон “вітрини, що все ще є ринок, і ринок все ще цінує інновації та справжній вплив на пацієнтів”. Однак лише 32% опитаних керівників Biopharma стверджують, що вони планують визначити пріоритетність трансформаційної науки перед наркотиками Me-too, розрив у звіті як відкриту мету для компаній, які бажають бути справді сміливими.

Онкологія: переповнений будинок, скорочення виплати

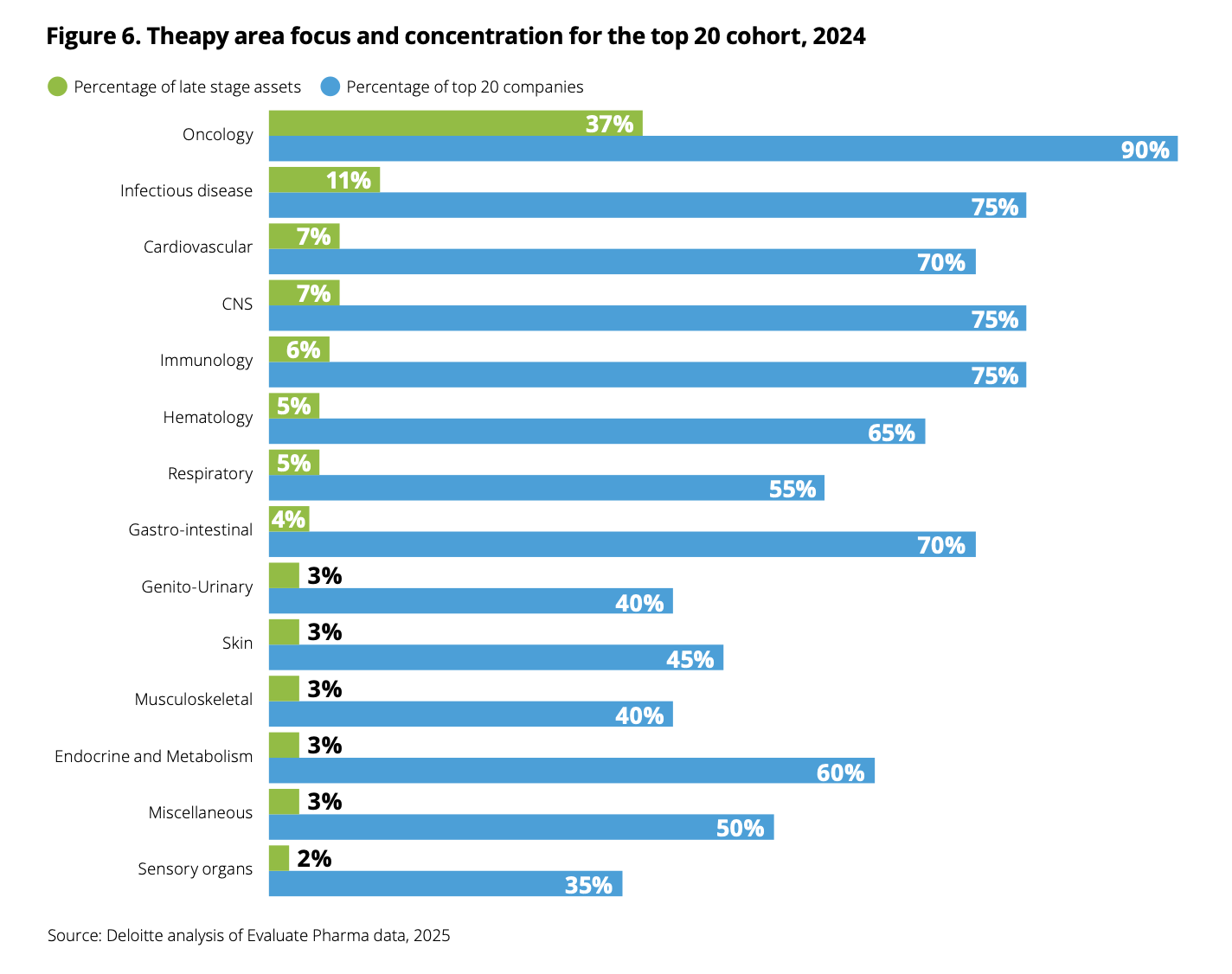

Наркотики, орієнтовані на рак, все ще привертають увагу галузі; 37% усіх активів пізньої стадії сидять у програмах раку, а 90% топ-20 компаній-у грі (див. Рисунок 6 вище). У звіті попереджає, що такі купу створюють “інтенсивну конкуренцію за відповідні пробні майданчики та учасники”, розтягування термінів та збільшення витрат. Така гіперзаглушення може розрізати довгостроковий прибуток. Якщо організація переслідує третього, четвертого чи п’ятого учасника у вже обробленому типі пухлини, це “задає питання: це справді найкраще місце для інвестування?”

GLP-1: виплата за те, що йти там, де не було інших

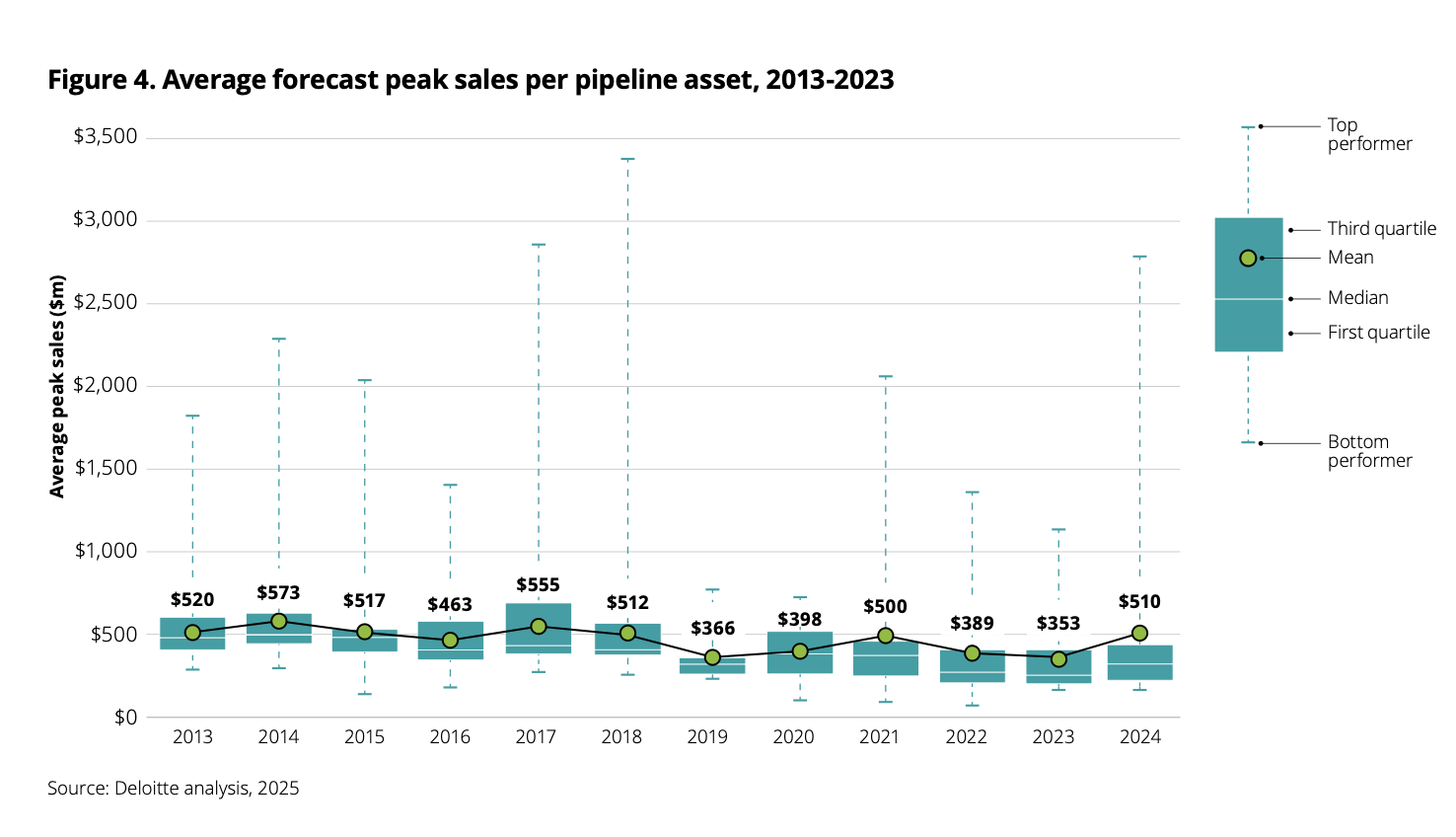

Успіх GLP-1 у діабеті та ожирінні та поза нею показує перевагу лаву. Зачистка активів GLP-1 з моделі Deloitte висунула б 2024 IRR когорти з 5,9% до 3,8% та обрізала середні прогнози пікових продажів за активом від 510 до 370 мільйонів доларів. Дохідна суміш розповідає ту саму історію: ожиріння перевищувало 1% від продажу прогнозів у 2022 до 16% у 2024 році, тоді як частка онкології знизилася з 32% до 26%.

Джерело: Deloitte, “Будьте сміливими, будь сміливим: вимірювання повернення з фармацевтичних інновацій”, березень 2025 р. (Аналіз на основі даних про оцінку фармації).

Маятник розгойдується до свіжого білого простору

Після півтора десятиліття накопичення на рак центр ваги галузі починає дрейфувати. У звіті прапор, куди може бути спрямовано цей розмах. В межах трубопроводів пізньої стадії когортиТрубопроводи на пізній стадії перелічують дев'ять препаратів Альцгеймера, шість кандидатів на запобігання інсульту та два активи з множинним склерозом (див. Сторінку 12 звіту): невелика кількість, але велика на незадоволеній потребі та потенціал IRR-підняття. Поза неврологією Дондарський бачить “багато оптимізму” навколо кон'югатів наркотиків антитіл та оновленого інтересу до імунології, де компанії націлюються на свіжі запальні шляхи.

Вартість за запуск нависає близько 2,23 мільярда доларів

Незважаючи на те, що шлях не був суворо лінійним, довгостроковий виклик зростання витрат на НДДКР зберігається. Deloitte пригнічує середню вартість пастиву препарату від відкриття до ринку на рівні 2,229 мільярдів доларів за 2024 рік, що перевищує попередній рік і вище на 12 із 20 відстежуваних компаній. Зниження-це одноразова раковина: когорта спалила 7,7 мільярда доларів на клінічні випробування на активи, в кінцевому рахунку припинена в цьому циклі.

Складність, довші терміни та інфляція сприяють витратам. Загальний час розвитку зараз перевищує 100 місяців від фази 1 до подачі, що на 7,5% збільшився за п’ять років, тоді як спеціалізовані витрати на робочу силу та матеріали зростають швидше, ніж заголовок ІСЦ. Виїзд: «сміливим»-це розумніший розподіл капіталу, який передбачає невдачу пізньої стадії, обробку часу циклу та боротьби з інфляційними витоком, перш ніж вони кратер.

Портфоліо Дисципліна: Цікавість на кільцеву огорожу, обрізка мертвого дерева

Переклад звіту Deloitte з доповіді “сміливого та сміливого” на терміни електронної таблиці простий: дотримуйтесь постійної бюджетної лінії для справжніх місячних пострілів, і приведіть сокиру до розширень, які не покриють їх вартості капіталу. Компанії повинні “забезпечити, щоб для дослідницької науки є якась мінімальна кількість капіталу”, сказав Дондарський. У звіті закликають розподілити ресурси трубопроводів, тому шматочок завжди переслідує роман, а решта творів встановлюється. З іншого боку, Deloitte закликає, що команди “суворо” переглядають існуючих кандидатів з критеріями вбивства, керованими даними, щоб мінімізувати закінчення пізньої стадії. Коротше кажучи, хоробрість все ще потребує бюджету, але розсудливість вирішує, хто може зберегти своє.

Блокбастери: все-таки додаткові нульові робочі комори

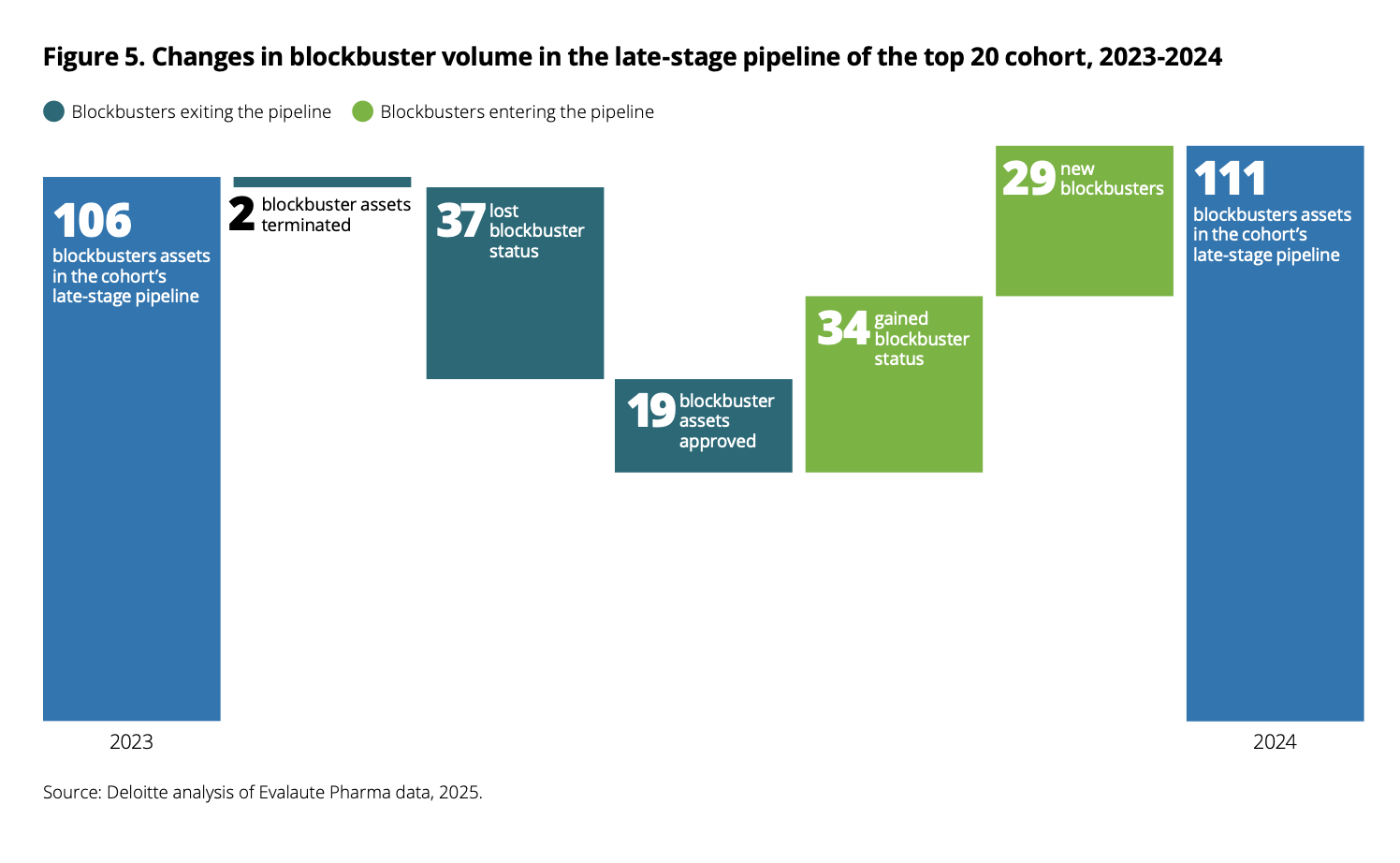

Deloitte підраховує 111 активи пізньої стадії з понад 1 мільярд прогнозів пікових продажів у 2024 році, що трохи більше порівняно з 106 року тому. Цей чистий приріст відображає значну кількість: 29 нових блокбастерів ввели трубопровід пізньої стадії та 34 існуючі активи, отримані статусом блокбастера. Крім того, 19 блокбастерів закінчили повне затвердження (виходячи з аналізу), два були припинені після випробувань, а 37 активів втратили блокбастер через фактори, включаючи скорочення прогнозів.

Джерело: Deloitte, “Будьте сміливими, будь сміливим: вимірювання повернення з фармацевтичних інновацій”, березень 2025 р. (Аналіз на основі даних про оцінку фармації).

Технологічний важіль: AI змащує передачі, а не керує кораблям

Генеративна ШІ та розширена аналітика обрізають жир у задньому офісі та на випробуванні, але вони все ще не вмикали 100-місячну лавку до подачі. Deloitte зазначає, що 42% з 150 глобальних керівників Life-Sciences C-Suite, опитаних Deloitte US, побачили “помірну або значущу” фінансову рентабельність інвестицій з Genai в минулому році, в основному шляхом автоматизації бурхливих робіт та заточення проектів проб та вибору пацієнтів. Дондарський є бичачим, але обережним: “Є багато обіцянок … але час впливу все ще передчасний”, – сказав він. Іншими словами, AI може звільнити готівку для фінансування сміливих ставок, але він не вирішить, які ставки на розміщення; Дисципліна портфоліо все ще називає п'єси.

Подано в: Без категорії

Назва: Chihaohui chang

Назва: Chihaohui chang